- 공시 최저금리보다 낮은 대출 수두룩

[뉴스핌=한기진 기자] “가산금리 0.85%를 0.78%로 내려 3.82%(5년 고정금리주택담보)로 대출됩니다.”, “A은행은 5년 뒤 가산금리가 오르는 겁니다. 모르셨죠.”, “3.79%가 높다고요? 캡(상한선)을 씌워 나중에 오르는 일 없어요. 기준금리 오르면 B은행 금리가 오를 걸요”, “입주자 임시대표회의에서 C, D은행에 경쟁력 있는 금리를 내놓으라 했으니까 지켜보죠! 하하.”

아파트 983가구의 대단지, 전국에서 분양 열기가 가장 뜨거운 세종시에 위치, 대림 e편한세상 아파트…. 규모 입지 브랜드 등 삼박자를 갖춘 세종시 조치원읍 대림 e편한세상 입주민을 놓고 은행 간 쟁탈전이 치열했다. 1000여 가구의 중도금 집단대출 계약을 따내야 했다.

은행들은 경쟁적으로 대출 ‘가산금리’를 내렸다. 홍보 책자나 휴대폰 문자메시지 등 모든 홍보수단을 동원해 내린 금리를 실시간으로 알렸다. 은행간 경쟁을 유도해 금리인하를 유도하겠다며 은행연합회가 가산금리를 홈페이지에 공개한 목적이 딱 실현된 장면이다.

은행들은 경쟁적으로 대출 ‘가산금리’를 내렸다. 홍보 책자나 휴대폰 문자메시지 등 모든 홍보수단을 동원해 내린 금리를 실시간으로 알렸다. 은행간 경쟁을 유도해 금리인하를 유도하겠다며 은행연합회가 가산금리를 홈페이지에 공개한 목적이 딱 실현된 장면이다.

연합회가 지난 20일 공시한 주택담보대출 신용도 1등급 ‘최저’ 금리는 3.82%(분할상환방식, 일시상환방식 3.87%)였는데 세종시 입주민은 이보다 낮게 대출받았다.

이유는 이렇다. 아파트 입주가 시작되자 KB국민, 우리, 신한, 외환, NH농협은행 등은 “우리가 최저”라며 맞붙었다. 일제히 신용등급 1등급 수준 금리를 제시했다.

입주민은 대표자회의를 구성하거나 법무사사무소를 통해 여러 은행의 금리를 모두 비교한 뒤, “00은행의 조건이 더 좋다”라며 목소리를 높이고 해당 지점은 본점에 '추가 인하'를 요청했다. 본점은 가산금리를 경쟁은행보다 0.01%p 단위로 낮추며 안간힘을 썼다. 가산금리는 은행이 고스란히 가져가는 이익으로 보수적인 경영방침상 금리인하 과정은 까다롭고 시간이 걸리지만 무시됐다.

중도금 이자가 시공사에서 입주민에 넘어가는 대출금 전환 및 잔금 입금일로 은행간 공방이 매우 치열한 2월 15일 즈음에 흥미로운 일이 벌어졌다.

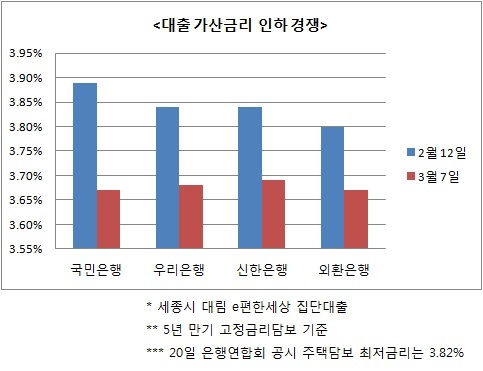

국민은행은 5년 고정금리상품의 가산금리를 0.85%로 제시했다가 0.80%에서 0.78%(2월 15일)로 두 차례 내렸다. 최종 금리는 MOR기준금리 3.04%를 더해 3.82%였다.

우리은행도 가산금리를 0.80%로 했다가 0.75%(2월 20일)까지 내려 금융채 기준금리 3.01%를 더해 3.76%로 결정했다. 신한은행도 가산금리를 0.80%로 내려 3.84%(5년 금융채+가산금리)로 하나은행은 5년 금융채에 가산금리 0.81%를 더해 3.86%(비거치식은 3.80%), 외환은행은 원화대출고정금리에 가산금리 1.08%를 더해 3.8%로 결정했다.

끝났어야 할 금리경쟁은 입주 마감일인 4월 15일을 앞두고도 진행형이다.

지난 7일 기준으로 각각 국민은행 3.67%(5년 고정금리 기준), 우리은행 3.68%, 신한은행 3.69%, 외환은행 3.67%로 내렸다.

시중은행 관계자는 “집단대출처럼 경쟁사의 금리가 오픈 되고 주도권을 입주민이 쥐게 되면 고객을 유치하기 위해서 금리를 내릴 수밖에 없다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)