- "DSR 지표, 위기상황" 지적

[뉴스핌=한기진 기자] “우리나라의 부채원리금상환비율(DSR)이 2007년 미국의 서브프라임모기지 사태 당시의 DSR과 근접한 수준에 도달했다.”

지난 7월 금융통화위원회에서 한 금통위원은 가계부채 위험을 경고하면서 DSR 지표를 꺼냈다.

DSR은 일정 기간 소득과 비교해 ‘실제’로 원금과 이자를 얼마나 갚았는지를 나타내는 지표다. 유사한 지표가 총부채상환비율(DTI)인데, 이는 부채 총액을 상환기간으로 나눠 원리금 부담액을 균등하게 산출하는 것으로 앞으로 소득 대비 얼만큼씩 원리금을 갚을 수 있다는 내용이다. 이 때문에 현재 진행형인 가계부채 상황을 반영하는 데는 DSR이 더 유용하다는 목소리가 최근 부쩍 늘었다.

또 이 금통위원의 설명대로라면 서브프라임으로 촉발된 미국의 금융위기가 한국에서 재현될 상황까지 와있는 셈이다.

금융당국은 주택담보대출비율(LTV)이 아직 안정적이라면서 DTI규제를 완화하는 등 가계부채가 금융권 부실로 이어지지 않으리라고 보지만 금통위에서 나왔듯 DSR로 본 지표는 위기상황이다. 게다가 부동산 가격 하락을 반영한 LTV 비율은 훨씬 높아진 것으로 나타났다.

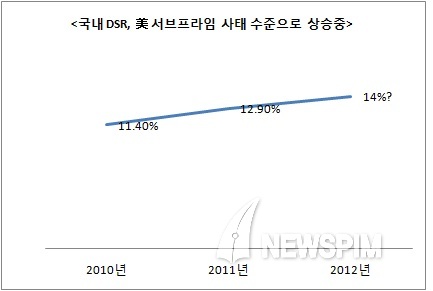

13일 한국은행에 따르면 국내 DSR은 2010년 11.4%에서 지난해 12.9%로 1.5%포인트나 상승했다. 1년마다 한번 발표되기 때문에 현재는 더 높아졌을 것이 확실시된다. 미국에서는 DSR이 2007년 3분기 14.08%로 최고점을 찍자 서브프라임모기지 부실이 터졌다.

13일 한국은행에 따르면 국내 DSR은 2010년 11.4%에서 지난해 12.9%로 1.5%포인트나 상승했다. 1년마다 한번 발표되기 때문에 현재는 더 높아졌을 것이 확실시된다. 미국에서는 DSR이 2007년 3분기 14.08%로 최고점을 찍자 서브프라임모기지 부실이 터졌다.

올해 국내 DSR은 크게 높아져 14% 수준까지 올라설 것으로 추정된다. 가계부채와 관련된 거의 모든 지표가 상승압력으로 작용하고 있다.

NICE신용평가가 3월 기준으로 9개 은행(7개 시중은행, 농협, 기업은행)을 분석한 결과, 1년 이내에 만기가 도래하는 대출 비중은 21.1%로 전체 289조원 중 60조원에 달했다. 이중 일시에 상환해야 하는 대출 규모가 55조1000억원에 달하고 분할상환은 5조8000억원에 불과했다. 과거 2년간 적었던 대출 만기가 한꺼번에 올해 돌아오면서 갚아야 하는 원리금이 많이 늘어난다는 의미다.

게다가 저소득층의 채무상환능력이 사실상 소득으로 부채를 감당해낼 수 없는 상황에 빠졌고 60대 이상 고령층은 부채상환능력이 급속도로 떨어지고 있다.

가처분 소득대비 금융부채가 전체적으로 2010년 152.1%에서 2011년 152.4%로 약간 증가한 데 반해 저소득층인 1분위는 같은 기간 492.1%에서 650.4%로 증가율과 부채규모가 훨씬 컸다. 2분위 역시 185.4%에서 215.5%로 증가했다.

대신경제연구소에 따르면 국내 60세 이상 고령층의 DSR은 오는 2013년엔 올해보다 5%포인트 오른 18.2%까지 상승할 것으로 전망됐다. 같은 기간 30대의 DSR은 13.2%에서 14.7%로 1.5%포인트 상승하고 40대도 12.9%에서 13.8%로 0.9%포인트 올라갈 것으로 예상된다. 50대의 내년 DSR 비율은 2011년보다 1.3%포인트 상승한 13.3%로 상승한다.

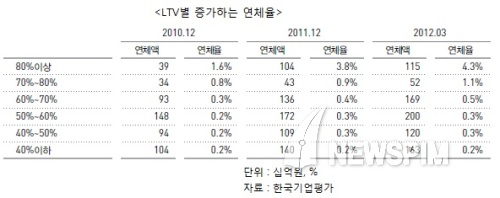

또 최근 주택 가격하락으로 LTV를 초과한 대출이 발생하는 등 부동산 가격 하락을 반영한 LTV는 지금까지 감독당국이 발표한 것보다 높았다. 3월말 기준 9개 은행 LTV는 47.8%이지만 부동산 가격이 고점대비 하락한 것을 반영한 위험조정 LTV는 50.9%까지 상승했다. 감독당국도 이점을 고려해 LTV 산정시 위험조정비율을 높이는 방안을 검토 중이다.

은행권 관계자는 “가계부채에 대해 만기 연장이나 신용대출로 전환하고 있지만 금리가 더 높아지고 단기 대출로 전환돼서 위험이 더 커진다”면서 “금융권이 이제는 할 수 있는 게 거의 없어 당국의 정책적 대응밖에 남지 않았다”고 말했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 한기진 기자 (hkj77@hanmail.net)