- 이직시 퇴직금 지급하는 퇴직연금 부작용

- 개인퇴직연금, 평생 퇴지금 통장으로 관리 손실 우려없어

- 각종 세제 혜택도, 은행들 각종 서비스 제공 늘려 고객잡기

# 중소 휴대폰 모듈업체에서 삼성전자로 이직, 대기업 과장이 된 김모씨(40)는 요즘 속이 쓰리다. 이전 직장에서 10년 근무로 받은 퇴직금이 8000만원 가까이 됐지만 퇴직소득세로 수백만 원이 빠져나갔다. 또 큰 돈을 갑자기 쥐자 들 뜬 기분에 양가 부모님에게 거액의 선물을 하고, 차도 준대형차로 새로 구입했다. 그는 “평소 알뜰하게 살았는데 퇴직금을 받자 2000만~3000만원이 금방 날라갔다”면서 “오히려 손해 본 기분”이라고 했다.

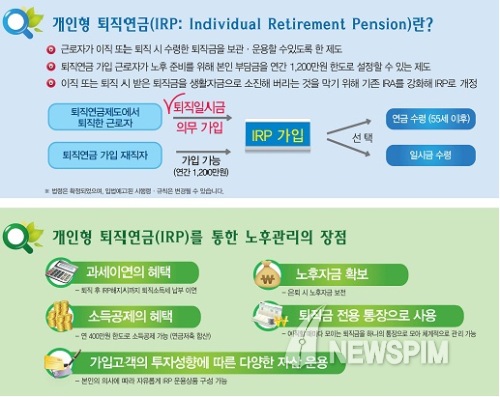

한참 일할 나이에 이직으로 퇴직금을 미리 받아 생긴 병폐다. 이런 것을 막기 위해 생긴 제도가 지난 26일 실시된 개인형퇴직연금(IRP: Individual Retirement Pension)이다. 인기도 폭발적이어서 우리은행 퇴직연금사업부 관계자는 “어제부터 문의 전화가 폭주해 업무를 못 볼 정도”라고 했다.

|

| <자료 : 우리은행> |

개인형퇴직연금은 이직이나 은퇴로 받은 퇴직금을 본인 명의의 퇴직계좌로 적립해, 연금 등 노후자금으로 활용할 수 있는 제도다. 기존의 퇴직연금이 회사명의로 계약하기 때문에 이직하면 월급 통장에 퇴직금이 바로 입금되는 반면 개인형은 개인 통장에 회사가 퇴직 적립금을 계속 넣어주기 때문에 중간에 정산 받지 않는다. 일종의 퇴직금 '평생 통장’을 갖는 셈이다.

퇴직금을 중간에 정산 받는 비율이 60%나 되면서 노후자금 마련이 위태로워진 점을 보완코자 만든 제도다.

우선 퇴직연금에 가입했다가 퇴직하는 근로자의 퇴직금은 반드시 IRP계좌로만 지급된다. 이를 위해서는 IRP 계좌를 당연히 만들어야 한다. 국민, 우리, 신한, 하나, 기업은행 등의 영업점 어디서나 가능하다.

현재 재직중인 근로자가 퇴직연금에 가입된 상태라면 IRP계좌를 만들 수 있다. 개인자금도 연간 1200만원까지 추가로 납입할 수 있고 연간 400만원까지 연말정산 시 소득공제도 받는다. 특히 IRP는 은행이나 증권사가 운용하는데 이때 발생하는 이자나 배당소득 등에 대한 세금은 한 푼도 내지 않는다.

이직 시 퇴직금을 정산 받지 않는 것이기 때문에 나중에 연금을 받을 때까지는 퇴직금에 대한 세금 납부가 이연된다. 운용수익도 이자소득세가 아닌 연금 수령 시 퇴직소득세가 적용되기 때문에 세제혜택은 더 커진다.

또 55세 이후 연금을 수령하면 국민연금, 개인연금과 합산해 600만원 이하일 때 별도의 소득세 없이 연금소득세(5.5%)만 원천 징수된다.

IRP는 은행이나 증권사가 예금, 펀드, 채권, ELS 등 다양한 상품에 운용하고 본인이 경제 상황을 감안해 투자 포트폴리오를 조정할 수 있다. 다만 안정성을 위해 주식 편입 비율은 40%로 제한돼 있다.

▶ "왕의 귀환" 주식 최고의 별들이 한자리에 -독새,길상,유창범,윤종민...

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)