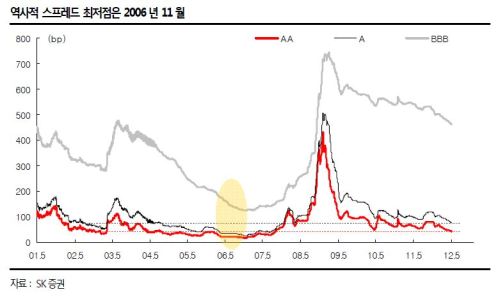

[뉴스핌=이영기 기자] 그리스 사태로 인해 주가가 급락하는 가운데서도 회사채 스프레드는 계속 축소되고 있다. 이에 지난 2006년의 최저 스프레드 기록을 갱신하는가에 시장의 관심이 쏠린다.

18일 회사채시장에 따르면, 회사채의 해당만기 국채 대비 스프레드는 등급 AA, A, BBB에 대해 각각 42bp, 76bp, 458bp 수준이다.

이는 지난주 11일의 43bp, 78bp, 462bp에서 1~4bp가 추가로 축소된 것이다.

우리투자증권의 신환종 애널리스트는 "지난 2006년 5~6월에 AA등급, A등급 및 BBB등급의 최저 스프레드 수준은 각각 21bp, 34bp, 144bp 였다"면서 "그리스 사태가 더 악화되지 않으면 AA등급 이상에서는 가능할 수도 있겠다"고 말했다.

SK증권의 이수정 애널리스트는 "상대적 금리 매력으로 회사채 스프레드의 완만한 축소는 이어질 전망"이라면서도 "지난 기록을 경신할 수 있을 지에 대해서 기업의 펀더멘탈의 분석만으로는 대답할 수 없다"고 유보적인 태도를 보였다.

SK증권의 이수정 애널리스트는 "상대적 금리 매력으로 회사채 스프레드의 완만한 축소는 이어질 전망"이라면서도 "지난 기록을 경신할 수 있을 지에 대해서 기업의 펀더멘탈의 분석만으로는 대답할 수 없다"고 유보적인 태도를 보였다.

그는 지난 2006년 최저 스프레드 기록을 경신할 수 있을지를 두고 300억원 이상의 발행잔액 비금융회사를 대상으로 펀더멘탈을 분석했다.

2006년에 비해 우선 매출액성장률은 상대적으로 높아졌다. 하지만 등급별 편차도 확대된 상태로서 'BBB-'급은 오히려 역성장한 것으로 나타났다.

부채비율도 개선됐고 이자지급능력도 좋아졌다. 하지만 이같은 펀더멘탈의 개선에도 불구하고 기업간의 편차는 다소 확대된 편이라서 일반적인 결론을 도출할 수는 없다는 판단이다.

그는 "회사채 발행기업들의 재무안정성이 강화됐다는 점에서 A급 이상의 강세배경으로 설명이 가능해 보인다"고 말했다.

하지만 "2006 년 수준까지 추가강세가 가능할 것인가’하는 질문에 대해 재무지표만으로 결론내기는 부족하다"고 덧붙였다.

반면, IBK투자증권의 이혁재 연구위원은 "그당시 기록을 경신하기는 쉽지 않고, 현재 수준에서 추가적으로 스프레드가 더 축소되는 것도 거의 한계점인 듯하다"고 내다봤다.

이자율의 절대수준이 높다는 것은 경기가 좋다는 것을 의미하므로 회사의 부도위험이 축소돼 스프레드가 좁은 반면, 이자율의 절대수준이 낮은때는 경기가 불경기일 가능성이 높아 크레딧 스프레드는 넓어지는 경향이 있다는 것이 그의 설명이다.

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)