[뉴스핌=이영기 기자] 회사채 스프레드의 축소가 향후 제한적일 것이란 전망이 지배적인 가운데 'A+'등급이하 회사채의 경우 스프레드 축소의 여지가 상당하다는 분석이 나왔다.

보험사로 유입된 자금이 국공채 투자 단계를 넘어서 회사채 시장으로 퍼져나가는 등 시장의 유동성이 넘쳐나기 때문이다.

12일 동양증권의 최종원 애널리스트는 "물가상승 이상의 수익률을 누리기 위해 회사채는 피할 수 없는 투자 대상"이라며 "유가상승과 유럽재정위기로 인한 불안감으로 채권의 투자매력은 높아지고 있다"고 말했다.

물론 이미 스프레드 축소가 상당히 진전된 상태라 은행채, 공사채, 우량등급의 회사채는 더 이상의 스프레드 축소가 어렵다는 것이 시장의 분위기다.

하지만 그는 기업들의 펀더멘탈 개선과 시중의 풍부한 투자자금은 추가적인 스프레드 축소를 암시한다고 주장하며, 'A+'등급 이하의 회사채는 여전히 스프레드 축소 여력이 있다는 분석을 내놨다.

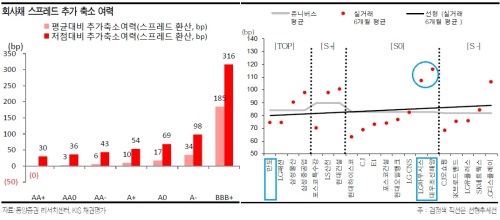

분석결과를 보면, 스프레드 추가하락의 여유는 회사채 등급별로 다소 차이가 있다.

우선 우량등급 회사채는 지난 2001년 이후 가장 낮은 수익률에 근접해 있어 추가하락의 여유가 별로 없다. 반면 'AA'등급은 +40bp내외의 여지가, 'A+'이하는 54bp이상의 여력이 있어 상대적으로 매력도가 높다.

또 주로 건설업으로 구성됐고 발행물량이 많지 않은 'BBB+'급에서는 평균대비 185bp의 스프레드 개선 가능성이 있는 것으로 나타났다.

최 애널리스트는 "개별적으로 봐서 신용등급의 상향조정이 임박했다고 판단되는 만도 등에 비해 펀드멘탈의 변화가 별로없는 LG하우시스와 대우조선해양 등이 향후 스프레드 축소 가능성에서 더 매력적"이라며 'AA-'등급내에서는 두 회사를 매력적으로 보았다.

한편, 최근 만도와 대우조선해양에 대해서 SK증권의 김용수 애널리스트와 대신증권의 전재천 애널리스트 등이 각각 양호한 수준 전망을 바탕으로 매수의견을 내놓고 있다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)