"관련 시나리오 12개월 누적 +15%"

"인하 6개월, 질 높은 주도주 강세"

[서울=뉴스핌] 이홍규 기자 = 골드만삭스는 과거 통계상 미국 연방준비제도(연준)의 정책금리 인하는 주식시장에 호·악재라기보다 일종의 '분기점'으로 판단됐다고 해석하고, 현재 분위기로 보면 주가는 추가 강세를 보일 가능성이 크다고 진단했다.

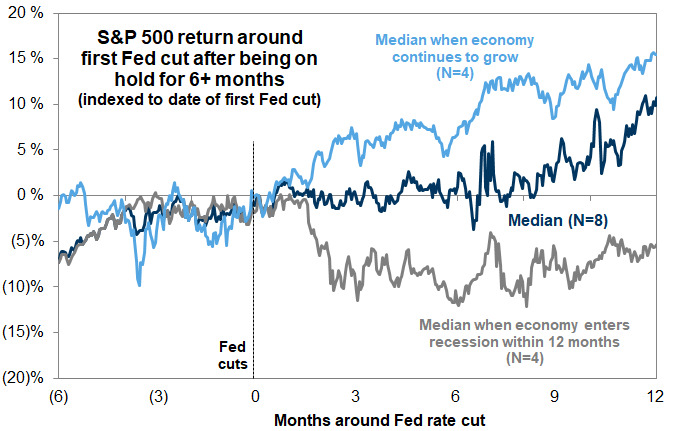

골드만삭스의 제이콥 말름스트롬 트레이더는 보고서에서 과거 연준이 '6개월 이상 정책금리를 동결'헀다가 인하한 이후(40년 동안 8차례 대상)의 S&P500의 기간별 수익률을 분석해 이같은 진단을 내놨다.

관련 차트에 따르면 이같은 과거 8차례의 인하 사이클에서 가장 결정적인 변수는 '경기침체 여부'였으며 이에 따라 S&P500의 12개월 후 수익률은 약 +15%와 -5%라는 상반된 결과를 보였다. 특히 침체 시나리오에서는 중간에 수익률 마이너스 폭이 약 13%에 이르기도 했다.

4번의 사례가 나타난 '경제가 계속 성장한 경우의 수익률 중앙값(하늘색)'의 궤적을 보면 인하 직후 3개월 정도까지는 큰 변화가 없다가 이후 급격한 상승세가 발생해 12개월 뒤 시점에서는 약 15% 누적 수익률을 기록했다.

반대로 금리 인하 뒤 12개월 내 침체가 발생한 4번의 사례의 중앙값(회색선)에서는 처참한 결과가 나타났다. 6개월 시점에서는 -10%를 넘어서는 약 -13% 수준까지 하락한 뒤 12개월 뒤에도 -5% 수준에서 머물렀다.

말름스트롬 트레이더는 주식시장에서 지난주 제롬 파월 연준 의장의 '9월 정책금리 인하' 시사에 따라 광범위한 랠리가 촉발된 점에 비춰볼 때 투자자들이 침체 없는 인하 시나리오에 베팅하고 있을 가능성을 짚었다. 또 주가 최고가 근처에 있던 경우에도 상승하는 경우가 있었다고 강조했다.

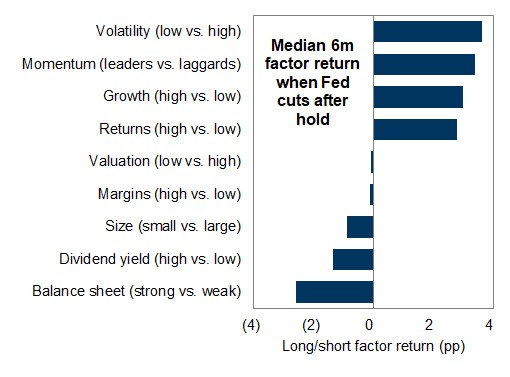

이와 별도로 말름스트롬 트레이더는 금리 인하 후 6개월 동안의 팩터별 '롱(매수)/숏(매도)' 전략의 수익률(중앙값)을 분석했다.

관련 분석에서 흥미로운 점은 정책금리 인하 뒤에도 시세 안정성과 성장성을 겸비한 주식이 수익률을 주도했다는 거다. 무작정 위험 추구 현상이 발생했다기보다 질이 좋으면서도 승자로 구분되는 주도주 중심의 강세가 나타났음을 의미한다.

예로 과거 8차례에서 6개월 동안 수익률이 가장 좋은 전략은 저변동성 주식을 매수하고 고변동성 주식을 매도하는 것(각 전략의 수익률 격차 기준)으로 집계됐다. 그 다음으로는 모멘텀 리더(상승 주도주)를 매수하고 래거드(후발주)를 매도하는 거다. 그다음은 고성장주 매수와 저성장주 매도다.

전통적인 재무지표의 기준만 가지고 투자하는 전략은 별다른 우위를 보이지 못했다. 밸류에이션이 높고 낮냐, 혹은 이익률이 좋으냐 낮느냐의 기준을 통해서 실행한 전략의 수익률은 마이너스 상태에서 거의 중립에 가까운 결과를 보였다.

또 소형주 매수, 대형주 매도 전략은 마이너스 성과를 냈다. 정책금리 인하 시 유동성 효과로 소형주가 더 큰 탄력을 받을 것이라는 통념과는 다른 결과다. 정책금리 인하 후 6개월 동안 '질 높은 주도주' 중심의 강세가 나타난다는 분석 결과를 뒷받침하는 대목이다.

bernard0202@newspim.com