조직개편으로 기대할 수 있는 긍정 기대효과

3대 중앙기업 대비 장안자동차 '3대 경쟁우위'

'실적향상+리레이팅 기회 확대' 기대감의 근거

이 기사는 8월 1일 오후 4시46분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <3대 중앙기업으로 새출범 '中 장안자동차'①② 기대효과는?>에서 이어짐.

◆ 자체 브랜드 성장 이끌 '3대 긍정효과'

현재 장안자동차 산하의 신에너지차 브랜드는 △선란(深藍) △아바타(阿維塔∙AVATR) △치위안(啟源) 등 세 개로, 주류 전기차 시장+젊은 고객층 시장+프리미엄차 시장을 아우르며 영향력을 확대하고 있다.

1) 정부 지원 속 자금력 확충

독립된 중앙기업으로 정부 당국의 지원을 등에 업게 되면서, 나날이 심화되는 신에너지 시장의 경쟁국면 속 강력한 자금 경쟁력을 확보하게 됐다.

충분한 자금력을 바탕으로 배터리·자동차 칩·지능형 섀시·보조운전 등 주요 분야 기술 개발을 더욱 가속화할 것으로 기대된다.

2) 해외진출 확대, 글로벌 브랜드로 도약

중앙기업이라는 자격을 앞세워 중국이 초장기 프로젝트로 추진 중인 '일대일로(一帶一路, 육∙해상 실크로드 프로젝트)'에도 참여하게 되면서 동남아시아∙중동∙유럽 등지로의 해외 진출이 크게 용이해질 것으로 예상된다. 이는 장안자동차가 글로벌 일류 자동차 기업으로 도약할 수 있는 효율적 루트가 될 전망이다.

3) 소비자 신뢰도 상승, 브랜드 프리미엄화

정부를 든든한 배경으로 둔 중앙기업이라는 점에서 소비자 신뢰도 상승과 브랜드의 프리미엄화 효과도 기대할 수 있다.

대표적으로 장안자동차의 프리미엄 브랜드 아바타의 경우 높은 신뢰도와 자금력을 바탕으로 프리미엄 자동차 시장에서 점유율을 확대할 수 있을 것으로 기대된다.

결론적으로 장안자동차는 독립된 중앙기업으로 새출발 하며 '기술혁신+글로벌화'를 실현할 수 있는 확실한 동력을 확보, 2030년 글로벌 자동차 브랜드 TOP10 진입이라는 목표 실현에 한걸음 더 다가서게 됐다는 평가가 나온다.

◆ 실적 상승+가치 재평가 '기대감의 근거'

장안자동차의 밸류에이션(실적대비 주가수준)은 나머지 두 자동차 중앙기업과 비교해 낮은 수준이다. 향후 장안자동차가 실적 성장과 함께 가치 재평가도 이뤄낼 수 있을 지 주목된다.

장안자동차, 동풍자동차(東風汽車 600006.SH/0489.HK), 중국제일자동차(中國一汽∙FAW 000800.SZ) 3대 자동차 중앙기업의 7월 31일 최신 종가는 12.86위안, 7.16위안, 6.96위안이다. 연내 주가 등락폭은 각각 -1.6%, -2.85%, -14.6%으로 장안자동차가 상대적으로 양호한 흐름을 보이고 있다.

최신 종가 기준 장안자동차 시가총액은 1274억9500만 위안으로, 3대 자동차 중앙기업 중 가장 높으나 최신 종가 기준 12개월 선행 주가수익비율(PER)은 16.96배로 가장 낮다. 같은 기간 동풍자동차의 시가총액과 PER은 143억2000만 위안과 355.7배, 제일자동차의 시가총액과 PER은 342억5200만 위안과 71.9배다.

2015년 668억 위안이었던 장안자동차 매출은 2024년 전년 동기 대비 5.58% 늘어난 1597억 위안으로 증가하며 역대 최고치를 기록했다. 순이익은 2019년에 최저점을 찍은 이후 회복세를 보이며, 2024년에는 35.37% 줄어든 73억2100만 위안을 기록했다.

장안자동차의 올해 1분기 영업수익(매출)은 전년 동기 대비 7.73% 줄었으나, 순이익은 16.81% 늘었다. 비경상손익을 제외한 순이익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)은 601.31%의 높은 성장률을 기록했다.

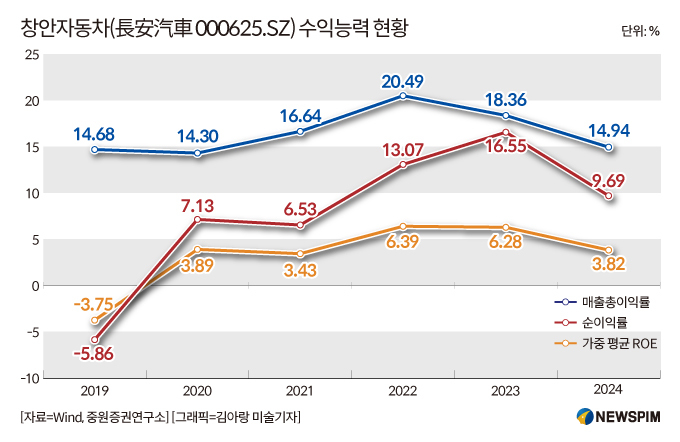

3대 수익성 판단지표로 분석한 장안자동차의 수익능력을 살펴보면 전반적으로 상승하는 흐름에 있다.

2019년 -5.86%였던 순이익률은 2024년 9.69%로 상승했다. 가중평균 자기자본이익률(ROE, 당기순이익/자본총계<자본+부채>)은 같은 기간 -3.75%에서 3.82%로 올랐다. 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)도 14.68%에서 14.94%로 소폭 상승했다.

동해증권(東海證券)은 전세계 스마트 전기차 시장의 성장 여력이 여전히 충분한 상황에서 장안자동차가 2025년 신에너지차 판매량 제고와 글로벌화 전략에 집중하는 가운데 화웨이(華為), 닝더스다이(寧德時代∙CATL)와의 합작을 심화시키며 경쟁우위를 확보해갈 것으로 판단했다.

중원증권(中原證券)은 자동차 업계의 3대 트렌드인 신에너지화, 스마트화, 글로벌화에 적극 대응하고 있는 동시에, 해외시장에서 생산량과 판매량을 점점 더 늘려가며 신에너지차 시장에서 입지를 더욱 공고히 할 것이라고 평했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com