[서울=뉴스핌] 오상용 기자 = 글로벌 위험회피 국면에서 빛을 발하는 미국 국채 가격이 이번주 들어 오히려 급락하고 있다(미국 국채 금리 급등).

주식 등 위험자산 포지션에서 대규모 손실을 입은 매니저들이 국채라도 팔아 증거금을 마련하고 있다는 관측과 함께 헤지펀드들의 '베이시스 트레이드' 청산이 가세해 미국 국채시장을 세차게 흔들고 있다는 분석이 제기됐다.

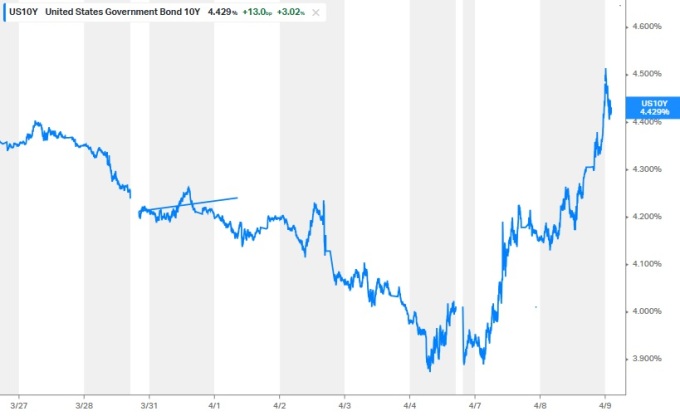

8일 (현지 시간) 뉴욕시장에서 미국 10년물 국채금리는 전일 대비 12.6bp(1bp=0.01%포인트) 상승한 4.283%에 거래를 마쳤다. 개장초 반등하던 뉴욕증시가 트럼프의 대중(對中) 관세 압박에 급히 하락반전한 상황에서 나타난 미국 국채 매도였다.

미국 10년물 금리는 이날(4월9일) 아시아 거래에서도 오름폭을 더 확대해 장중 4.5%를 뚫고 올랐다. 최근 3거래일 미국 10년물 국채의 금리 오름폭은 40bp를 웃돈다.

뉴욕증시 급락에다, 달러 약세와 미국 국채 가격 급락까지 더해져 미국자산 시장은 광범위한 '셀 USA (Sell USA: 미국 자산 투매) 양상을 띠고 있다.

안전자산으로 분류되는 미국 국채의 급변동은 리스크 패리티 전략 등을 추구하는 알고리즘 펀드들의 포지션 역시 송두리째 흔들어 놓을 폭발성을 지닌다.

9일 블룸버그에 따르면 말버러 투자운용의 포트폴리오 매니저 제임스 에이스는 지금 미국 국채시장에서 벌어지고 있는 양상이 2020년 코로나 팬데믹 초기 때의 미국 국채시장 발작과 닯았다고 말했다.

헤지펀드들의 베이시스 트레이드 포지션이 급하게 되감기(청산)면서 장기물 국채 금리가 치솟았던 5년전과 오버랩된다는 이야기다.

베이시스 트레이드는 미국 국채 현물과 선물의 작은 가격차를 이용해 돈을 버는 거래다. 헤지펀드들은 종종 50배에 달하는 레버리지를 일으켜 수백억 달러에 달하는 국채 거래를 일으킨다.

자산운용사와 연기금 등은 작은 돈으로 국채에 투자할 수 있는 이점 때문에 국채 선물 거래를 선호한다. 이런 이유로 (거래 선호에 따른 프리미엄으로) 미국 국채선물은 현물보다 자주 비싸다.

그 틈을 비집고 베이시스 트레이더들은 선물을 팔고 현물을 매수해 이문을 챙긴다. 그 차익이란 게 아주 볼품없기에 대규모 레버리지를 일으켜 전체 수익을 키운다. 베이시스 트레이드와 레포시장을 활용한 레버리지가 항상 붙어다니는 이유다.

이들 포지션이 한바탕 소동을 불러왔던 대표적인 사례는 2020년 3월이다.

팬데믹 공포가 미국을 휘감았던 당시 시장교란(현금으로 질주)이 발생하면서 헤지펀드들은 서둘러 (베이시스 트레이딩) 포지션을 되감아야 했다.

그렇게 시작된 연쇄 폭발은 국채시장의 유동성 소멸을 불러와 가격 출렁임을 계속 증폭시켰다. 그 과정에서 베이시스 트레이더들 역시 엄청난 내상을 입고 실려나갔다. 숨이 넘어갈 듯 발작하는 국채시장을 되살리기 위해 연준은 급히 심폐소생술을 펴야 했다.

당시 소동의 출발점은 거의 모든 시장 플레이어들의 "현금으로 질주"였다.

최근 상황도 닮았다. 증시 급락으로 마진콜이 걸린 매니저들, 트럼프 관세로 향후 전망이 안갯속이라 일단 현금 자산(MMF)으로 달아나고 보자는 투자자들이 급증했다. 이렇게 자산시장 곳곳에서 청산이 벌어지면 레버리지 포지션들은 당혹감에 빠지게 된다. 담보 자산의 가치가 매분 단위로 하락하니 일단 팔 수 있는 자산부터 팔아 포지션을 청산한다.

유동성이 바다와 같이 깊다는 미국 국채시장 역시 그 충격에 휘말리면 상황은 몹시 불안해진다. 이번주 흐름이 그렇다.

이런 상황을 두고 지난 4월7일(현지시간) 제프리 건드라크 더블라인캐피털 대표(CEO)는 "우리가 보고 있는 것은 국채시장의 디레버징인 것 같다"면서 "국채시장에서 일부 강제 매도가 이뤄지고 있다고 믿는다"고 했다. 이어 "이러한 강제 매도(디레버리징)는 끝난 것 같지 않다"고 판단했다.

☞ 건드라크 "美 국채시장 내 강제 매도...S&P500 바닥은 4500"

말버러 투자운용의 에이스는 "최근 움직임은 빙산에 불과할 수 있다는 생각을 떨칠 수 없다"고 했다. 그는 "지난주 헤지펀드들이 베이시스 트레이드에서 발을 뺀다는 징후는 보이지 않았지만 갑자기 금리가 급등하는 양상이 벌어지고 있다"고 했다.

콜럼비아 스레드니들 인베스트먼트의 금리전략가 에드 알 후세이니 역시 최근 며칠 동안 베이시스 트레이드에 몸담은 헤지펀드들의 레버리지 청산이 미국 장기물 국채 수익률을 높이는 데 최소한 일정 부분 역할을 했다고 확신했다.

실제 이런 움직임이 발생하고 있는지 여부와는 별개로 이런 조짐이 나타날 것이라는 우려만으로도 시장은 출렁거리게 된다.

레포 시장 흐름도 베이시스 트레이드의 청산 가능성을 시사한다. 퓨처 퍼스트 캐나다의 리시 미쉬라 애널리스트는 "확대되는 레포 스프레드는 베이시스 트레이드의 청산과 대체로 궤를 같이 한다"고 말했다.

시티그룹의 경우 "가장 우려스러운 것은 최근 양상이 안전자산에서조차 포지션을 청산하려는 초기 신호일 수 있다는 점"이라고 했다. 시티는 "연방준비제도(Fed) 역시 이러한 움직임을 주시하고 있을 것"이라며 "국채 금리의 기묘한 상승세가 지속되면 연준이 완화적으로 대응할 수 있다"고 덧붙였다.

요동치는 미국 국채 금리가 베이시스 트레이드 청산의 산물이든 다른 이유에 기인하든 간에 시장 전문가들은 국채 변동성의 확대가 포트폴리오 내 위험 비중 축소를 더 부추기고 있다고 입을 모은다.

PGIM 채권운용에의 그레그 피터스 매니저는 "지난 월요일(4월7일) 국채시장에서 벌어진 강력한 매도에 이어 8일에도 그 흐름이 일정부분 이어졌다는 사실은 시장 전체의 균열 양상을 상징적으로 보여준다"고 말했다.

osy75@newspim.com