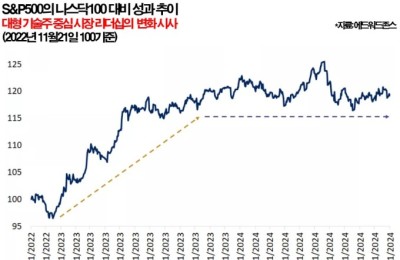

[서울=뉴스핌] 로보뉴스 = 하나증권에서 25일 비아이매트릭스(413640)에 대해 '이미 시작된 AI 소프트웨어 매출, 2025년 본격화'라며 신규 리포트를 발행하였고, 투자의견을 'Not Rated'로 제시하였다.

◆ 비아이매트릭스 리포트 주요내용

하나증권에서 비아이매트릭스(413640)에 대해 '2024년 매출액 297억원(+14.7%, YoY), 영업이익 21억원(흑자전환, YoY)과 2025년 매출액 381억원(+28.3%, YoY), 영업이익 67억원(+219.0%, YoY)로 예상. 올해 실적 턴어라운드 주요 요인은 2023년 경기 불황 당시 이연된 고객사들의 투자 정상화에 기인. 내년 실적 성장의 주요 요인은 AI SW 플랫폼 G-Matrix가 견인할 것으로 전망. 금융권 및 대기업 등 총 10곳 이상의 고객사 확보를 목표로 하고 있는 것으로 파악되기 때문. AI SW 향 매출 추정치는 73억원(매출 비중 19.2%)를 전망. AI SW 플랫폼에 대한 글로벌 수요가 지속되는 상황으로 비아이매트릭스 또한 2025년부터 AI SW 매출이 본격화될 것으로 예상'라고 분석했다.

또한 하나증권에서 '3Q24 실적은 매출액 90억원(+77.3%, YoY), 영업이익 13억원(흑자전환, YoY), OPM 14.4%을 시현. 주목할 요인은 크게 3가지. 1) AI 솔루션(G-Matrix, 솔루션및 용역 합산) 매출액 19억원이 처음으로 발생, 2) 기존 700여개의 BI 솔루션 고객사 향으로 AI SW 플랫폼 침투율 상승이 기대, 3) G-Matrix는 영업이익률이 기존 AUD 플랫폼 대비 2배이상 달성 가능한 솔루션이라는 점'라고 밝혔다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 비아이매트릭스 리포트 주요내용

하나증권에서 비아이매트릭스(413640)에 대해 '2024년 매출액 297억원(+14.7%, YoY), 영업이익 21억원(흑자전환, YoY)과 2025년 매출액 381억원(+28.3%, YoY), 영업이익 67억원(+219.0%, YoY)로 예상. 올해 실적 턴어라운드 주요 요인은 2023년 경기 불황 당시 이연된 고객사들의 투자 정상화에 기인. 내년 실적 성장의 주요 요인은 AI SW 플랫폼 G-Matrix가 견인할 것으로 전망. 금융권 및 대기업 등 총 10곳 이상의 고객사 확보를 목표로 하고 있는 것으로 파악되기 때문. AI SW 향 매출 추정치는 73억원(매출 비중 19.2%)를 전망. AI SW 플랫폼에 대한 글로벌 수요가 지속되는 상황으로 비아이매트릭스 또한 2025년부터 AI SW 매출이 본격화될 것으로 예상'라고 분석했다.

또한 하나증권에서 '3Q24 실적은 매출액 90억원(+77.3%, YoY), 영업이익 13억원(흑자전환, YoY), OPM 14.4%을 시현. 주목할 요인은 크게 3가지. 1) AI 솔루션(G-Matrix, 솔루션및 용역 합산) 매출액 19억원이 처음으로 발생, 2) 기존 700여개의 BI 솔루션 고객사 향으로 AI SW 플랫폼 침투율 상승이 기대, 3) G-Matrix는 영업이익률이 기존 AUD 플랫폼 대비 2배이상 달성 가능한 솔루션이라는 점'라고 밝혔다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.