2008년 글로벌 금융위기 자금조달 문제

대우조선 부실위험 및 차입금은 걸림돌

세계 경기 둔화와 금리 상승 등 변수 많아

[서울=뉴스핌] 김신정 기자 = 약 2조원 규모의 대우조선해양 인수에 성공한 한화그룹의 자금조달 계획에 업계의 관심이 쏠리고 있다. 14년 전 글로벌 금융위기로 자금조달 여력이 여의치 않아 인수를 포기한 전례가 있기 때문이다.

특히 대우조선의 적자지속에 따른 재무건전성 우려도 나오는 만큼 한화그룹 여유자금이 어느 정도 되는지에 업계는 주목하고 있다.

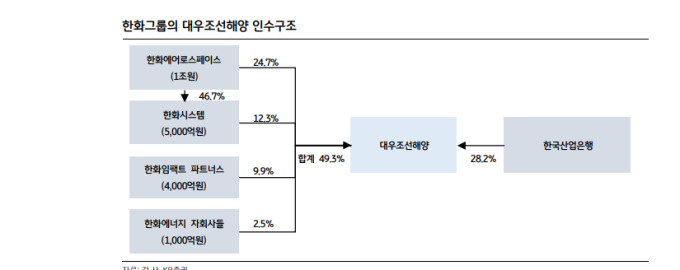

27일 관련업계에 따르면 한화그룹은 전일 2조원 규모의 대우조선 유상증자에 참여해 대우조선 지분 49.3%를 확보한다는 내용의 조건부 투자합의서(MOU)를 체결했다.

스토킹호스(Stalking Horse) 방식의 경쟁입찰이지만 우선권은 한화그룹에 있다. 스토킹호스란 사전에 인수예정자를 정해두고 매각작업을 진행하는 것을 말한다.

이번 대우조선 유상증자에 참여하기로 한 한화그룹 계열사는 한화에어로스페이스(1조원), 한화시스템(5000억원), 한화임팩트파트너스(4000억원), 한화에너지 자회사 3곳(1000억원) 등이다. 한화가 최종 인수자로 선정되면 오는 11월 말 본계약이 체결될 예정이다.

한화의 대우조선 인수 관건은 자금 마련에 있다. 시장 일각에선 인수자금 2조원이 터무니 없이 낮은 것 아니냐는 '헐값 매각' 논란도 제기된다. 그동안 대우조선에 투입된 공적 자금 규모가 12조원에 육박하고 한화그룹이 지난 2008년 대우조선 인수를 시도할 당시 제시한 금액도 6조3000억원을 넘기 때문이다.

특히 지난 2008년 한화가 대우조선 인수를 접었던 이유처럼 현장 실사시 발견될 부실 위험과 노조 반대, 인수자금 마련은 인수 걸림돌로 작용할 수 있다. 올해 역시 세계 경기 둔화와 금리 상승 등으로 자금 조달 여건이 녹록치 않은 상황이다.

김지산 키움증권 연구원은 "한화는 인수자금 1조원을 선수금 등 자체 보유 현금을 통해 마련할 예정"이라며 "상선부문이 포함된 통합 인수에 따라 비 방산 부문 연결 매출 확대가 불가피해 방산업체의 매력이 희석되고 LNG선 호황이 예상되지만 경기 침체 국면에서 경영 정상화 지연 우려가 상존한다"고 분석했다.

대우조선의 적자지속 재무건전성 우려도 나온다. 대우조선은 자산총액 12조224억원 중 부채가 10조4741억원에 달한다. 부채비율만 676%에 이른다. 또 대우조선은 올 상반기에만 6679억원의 순손실을 기록했다. 또 대우조선의 총차입금은 3조564억원, 1년 안에 만기가 도래하는 단기 차입금은 2조8858억원 가량이다.

나이스신용평가에 따르면 한화그룹 비금융 부문은 올 상반기 단순 합산 기준 부채비율 217.8%, 차입금의존도 35.7% 등으로 전반적으로 양호한 재무구조를 보유하고 있지만, 석유화학 부문의 수익성 하락 압력이 증가와 태양광 등 신재생에너지 부문에 대한 재무부담이 커질 전망이다.

정동익 KB증권 연구원은 "대우조선 인수와 관련해 가장 중요한 이슈는 영구채 처리와 각종 우발 채무에 대한 매도인의 보장범위"라며 "영구채 2조3000억원에 대한 금리는 올해 말까지 1.0%로 고정돼 있으나 이후 크게 상승하는 구조로 발주처와의 소송, 러시아 프로젝트, 드릴십 관련 향후 추가 부실이 발생할 가능성이 있다"고 진단했다.

이상현 IBK투자증권 연구원은 "2조원 규모의 3자 배정 유상증자 이후 재무구조 정상화와 실적 턴어라운드가 가능한지 여부와 채권단이 영구채 2조3000억원에 대해 자본잠식을 막아주고 있던 상황에서 우발채무 불확실성이 있다"며 "대우조선 실적이 연결돼 반영되는 내년부터 실적 불확실성이 높아질 가능성이 크다"고 지적했다.

aza@newspim.com