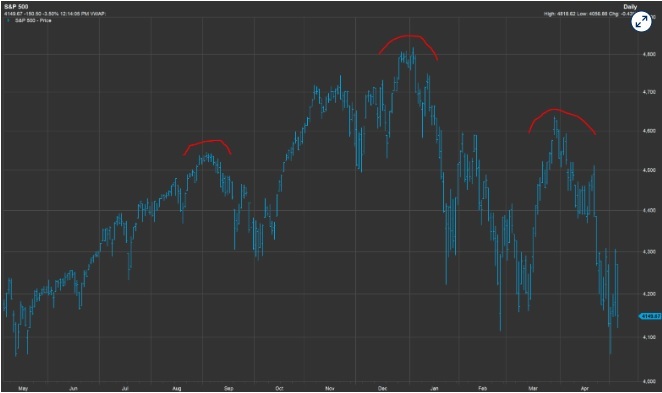

[서울=뉴스핌] 고인원 기자= 미국 연방준비제도(Fed·연준)의 공격적인 긴축이 결국 미 경제를 침체로 몰아넣을 것이란 우려에 간밤 미 증시가 급락한 가운데, 스탠더드앤드푸어스(S&P)지수가 차트상 급락을 알리는 '헤드앤숄더' 패턴에 가까워지고 있다는 경고가 나왔다.

헤드앤숄더 패턴이란 왼쪽 어깨가 형성되고 그보다 높은 고점에서 머리가 만들어지고 다시 고점(머리)보다 낮은 수준에 오른쪽 어깨가 형성되는 전형적인 하락 반전형 패턴을 말한다. 패턴 내 양쪽 쌍바닥을 연결한 네크라인(Neckline)이 붕괴되면 가파른 하락이 있을 수 있어 보통 약세 신호로 읽힌다.

◆ "S&P500지수 4062포인트 붕괴되면 3460까지 하락 가능"

미국 CNBC는 차트 분석가들을 인용해 차트상 왼쪽 어깨는 S&P500지수가 4550포인트까지 올랐던 작년 여름 형성됐으며, 머리는 지수가 랠리를 보이며 4800포인트까지 올랐던 올해 1월, 그리고 오른쪽 어깨는 S&P500이 급락 후 반등하며 4500을 찍었던 3월 말 형성됐다고 전했다.

T3라이브닷컴의 스콧 레들러 파트너는 "만일 S&P500지수가 4100포인트 아래에서 (장을) 마감하면, 추가 하락의 문이 열린다"며 "이는 "헤드앤숄더 패턴이 완성되고 있다는 의미"라고 말했다.

그는 이어 S&P500지수가 4100포인트 아래로 떨어지면 3850포인트까지 더 떨어질 수 있다고 경고했다. 이는 5일 종가인 4146.87포인트에서 7% 추가 하락을 의미한다.

매체에 따르면 차트 애널리스트들이 가장 주시하는 지점은 2일 장중 저점인 4062포인트다.

인스티넷의 수석 기술적 분석가인 프랭크 카펠레리는 해당 지점은 트레이더들이 손절매(stop loss) 기준점으로 보고 있어 의미가 있다며, 해당 지점이 붕괴되고 투매세가 가속화되며 헤드앤숄더 패턴이 완성되면 S&P500지수가 3460포인트까지도 떨어질 수 있을 것으로 내다봤다.

그는 "아직 4062선이 깨지진 않았지만 매우 가까워진 상황"이라면서 "지수가 반등에 실패할 때마다 거대한 패턴이 실제로 완성될 가능성도 커진다"고 말했다.

◆ "연준, 이번에는 증시 편 아냐"

연준이 4일 열린 5월 연방공개시장위원회(FOMC) 회의에서 예상대로 50bp 금리 인상을 발표하고 제롬 파월 연준 의장이 75bp 인상 가능성을 배제하자 뉴욕 증시의 주요 지수는 안도 랠리를 펼쳤다. 이날 S&P500지수는 2020년 5월 이후 최대폭 올랐다.

하지만 T3라이브닷컴의 레들러는 4일 뉴욕증시의 움직임이 '속임수(fake)'라며 "지수가 투자자들을 속이며 빠르게 움직이고 있는데, 이 같은 움직임으로 볼 때 조만간 네크라인이 붕괴될 것으로 보인다"며 "S&P500지수가 3850선까지 급락하는 게 시장 전체를 위해서는 결국 좋은 일이 될 것"으로 판단했다.

그는 "시장에 진정한 급락(washout)이 필요하다"면서 "(급락이) 더 늦게 올 수록 더 많은 돈을 빨아들이며 피할 수 없는 일을 미루게 될 뿐"이라고 지적했다.

과거 2010년 S&P500지수가 헤드앤숄더 패턴을 거의 완성했으나, 급작스럽게 반등하며 패턴에서 벗어났던 적이 있다.

레들러는 "당시에는 모든 사람들이 시장이 조정을 겪을 것이라 생각했는데 연준이 개입했고 많은 일이 있었다"고 설명했다. 하지만 그는 "(그때와 달리) 이번에는 연준이 증시 편이 아니다"고 주장했다.

이날 빌 더들리 전 뉴욕연방은행 총재도 CNBC와의 별도의 인터뷰에서 비슷한 취지의 발언을 했는데, 그는 "연준은 주식 약세장과 채권 수익률 상승을 원하는데 증시가 마침내 그렇게 움직이기 시작했다"고 말했다.

시장이 연준(의 정책 변화)에 덜 반응할수록 연준이 해야 할 일이 많아지고, 시장 반응이 더 클수록 연준이 할 일이 줄어든기 때문에 연준이 증시 폭락을 내심 반기고 있을 것이라는 게 더들리 전 총재의 주장이다.

그는 금융 여건이 지금보다 더 나빴더라면 연준이 더 과감한 조치를 취해야 했을 수도 있다면서 "연준의 (긴축으로의) 통화정책 변경이 채권 및 증시에 영향을 준 덕분에 앞으로 경기 과열을 진정시켜야 하는 연준의 임무가 더 쉬워졌다는 점을 기쁘게 여길 것"이라고 말했다

4일 미국 연방준비제도(Fed·연준)은 지난 2018년 이후 두 번째 금리인상을 단행했다. 이날 연준은 50bp(1bp=0.01%포인트) 금리 인상 결정을 밝혔으나, 제롬 파월 연준 의장이 현재 75bp 인상 가능성에 선을 긋자 안도 랠리가 펼쳐졌다. 하지만 연준이 침체 없이 인플레이션을 잡기 힘들 것이란 우려가 다시금 불거지며 5일 뉴욕증시는 급락했다.

koinwon@newspim.com