[서울=뉴스핌] 백지현 기자 = 유진투자증권은 19일 해성디에스에 대해 반도체 전방 시장의 공급 부족이 지속되고 있는 가운데 3분기에 이어 4분기에도 최고 매출을 새로 쓸 것으로 전망했다. 투자의견은 '매수'를, 목표가는 5만5000원을 유지했다.

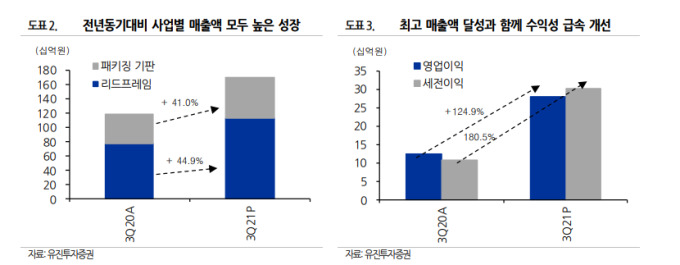

해성디에스의 3분기 연결기준 매출액은 전년동기대비 43.2% 증가한 1704억원, 영업이익은 124.9% 성장한 280억원으로 분기 기준 역대 최고 실적을 달성했다. 영업이익의 경우 시장 컨센서스를 21.8% 상회하며 어닝 서프라이즈를 실현했다.

|

| [자료=유진투자증권] 2021.10.19 lovus23@newspim.com |

3분기 호실적은 차량용 반도체 공급난과 이에 따른 수요 증가가 주로 기인했다. 박종선 유진투자증권 연구원은 "리드프레임 사업과 패키징 기판 사업 모두 전년동기대비 각각 44.9%, 39.9% 증가하며 지난 분기에 이어 높은 성장세를 유지했다. 특히 차량용 반도체 전방 시장 수요 증가와 함께 자동차 전장부품 매출이 전년동기대비 31.5% 증가했고 IT 부문의 리드프레임 부문에서도 59.5% 증가하며 성장을 견인했다"고 설명했다.

이어 "영업이익률이 전년동기 10.5% 대비 16.4%로 6%p 증가하며 수익성이 급속히 개선됐다 점은 긍정적"이라며 "급등한 원소재 가격의 빠른 판가 연동과 반도체 공급난에 따른 단가 인상 등으로 인하여 수익성이 개선됐다"고 전했다.

4분기에도 차량용 반도체 수요 증가 지속와 패키징 기판의 지속적인 성장 등으로 최고 매출액 기록을 다시 쓸 것으로 전망된다. 유진투자증권에 따르면 해성디에스의 4분기 연결기준 매출액은 전년동기대비 52% 증가한 1726억원, 영업이익은 362.3% 확대된 281억원으로 추정된다.

현 주가 수준을 감안했을 때 밸류에이션 매력도 충분하다는 평가다. 박 연구원은 "해성디에스의 현재 주가는 올해 예상 PER 11.2배로 국내외 동종업체와 주요고객 평균 PER 20.3배 대비 큰 폭으로 저평가 되어 거래 중"이라며 "최근 차량용 반도체 및 메모리용 반도체 전방 시장의 공급부족이 지속되고 있는 가운데 최고 매출액 달성과 수익성 개선 등으로 주가는 추가 상승이 가능할 것"이라고 했다.

lovus23@newspim.com