[서울=뉴스핌] 백지현 기자 = 신한금융투자가 14일 키다리스튜디오에 대해 레진코믹스와의 합병과 세계화로 고밸류가 정당화됐다고 평가했다. 투자의견은 '매수'를, 목표가는 2만3000원을 유지했다.

|

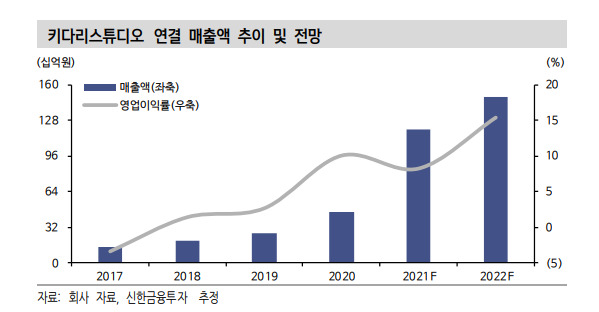

| [서울=뉴스핌] 백지현 기자 = 키다리스튜디오 실적 추이 [자료=신한금융투자] 2021.10.14 lovus23@newspim.com |

신한금융투자에 따르면 키다리스튜디오의 3분기 연결기준 매출액은 전년동기대비 178.2% 증가한 333억원, 영업이익은 101.7% 성장한 26억원으로 전망된다. 레진코믹스와의 합병을 통해 웹툰 플랫폼 1위 지위가 구축됐으며 서버 화재로 마케팅에 제약이 컸던 델리툰의 성장세가 하반기 회복될 것이라는 분석이다. 아울러 영업이익률은 해외 IP 확보를 위한 투자, PPA(기업인수가격배분) 상각비 등 레진코믹스 합병비용을 반영해 7.9%로 추정된다.

키다리스튜디오는 웹소설의 웹툰화, 대형 플랫폼향 콘텐츠 제공으로 실적 성장의 선순환 구조가 정착되고 있다. 이병화 신한금융투자 연구원은 "네이버웹툰, 카카오페이지의 글로벌화가 진행되면서 키다리스튜디오와 같은 전문 플랫폼 사업자의 가치가 높아질 것이다. 웹소설 → 웹툰 →드라마, 영화 제작으로 이어지는 밸류체인 형성 시 원천 IP의 활용도와 수익성 증가가 수반된다. 이는 콘텐츠 IP의 보고인 전문 웹툰 플랫폼의 고밸류를 정당화한다"고 밝혔다.

다만, 2021, 2022년 연간 실적 전망은 하향 조정됐다. 올해 연간 매출액 1196억원(전년비 +162.8%), 영업이익 99억원(+114.9%)이 전망된다. 내년 매출액은 1494억원(+24.9%), 영업이익은 231억원(+134.0%)으로 내다봤다.

이 연구원은 이와 관련 "플랫폼의 외형 성장 시 신규 시장의 실적 기여분을 보수적으로 재산정하였고, 합병 및 신규 IP 투자 비용과 판관비를 높게 반영했다. 예상실적의 기고 보다는 기저 효과의 순기능을 기대한다"며 "플랫폼의 확장성, 주요 플랫폼의 트래픽 증가 시 외형 성장과 수익성 개선 가능성이 높다. 합병 효과와 플랫폼 확장의 실적 기여 부문이 가시화되면 실적 전망이 우상향 될 것"이라고 전했다.

lovus23@newspim.com