[서울=뉴스핌] 백지현 기자 = 유진투자증권은 15일 고려아연에 대해 2차전지 소재를 중심으로 신성장 동력이 부각되고 있다며 투자의견을 '매수'로 유지, 목표주가를 7.7% 상향 조정했다.

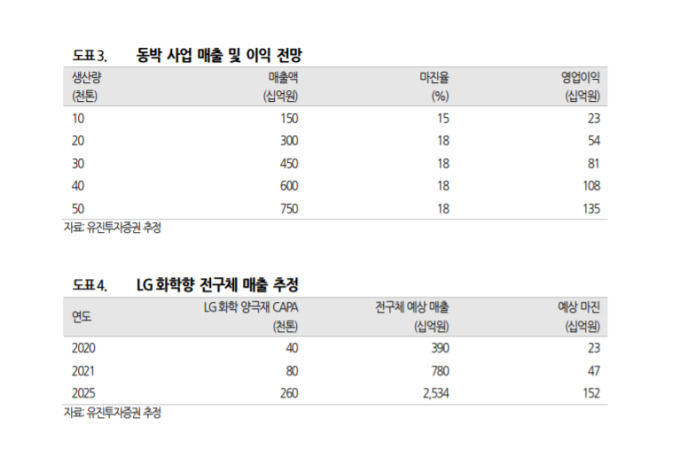

고려아연은 양극재용 황산니켈 제조사인 계열사 켐코 지분 35%를 보유하고 있고 지난해에는 KZAM 을 설립하여 전해동박 사업에 진출했다. 또 내년 10월 완공을 목표로 1.3만톤 규모 설비를 건설 중이다. 방민진 유진투자증권 연구원은 "구리, 전자급황산 등 전해동박 핵심 원재료를 자체 조달할 수 있고 전기분해 공정에 상당한 기술력을 보유하고 있어 시장 조기 안착이 가능할 것"이라고 전했다.

아울러 고려아연은 최근 LG화학과 양극재 원료인 전구체 생산 기술제휴를 추진 중인 것으로 알려졌다. 유진투자증권은 LG화학이 2025년 목표로 하고 있는 양극재 26만톤 수요를 고려아연에서 전량 커버한다고 가정 시 관련 매출은 2조5000억원, 영업마진은 1500억원이 발생할 것으로 추정된다.

유진투자증권은 고려아연의 2분기 매출액을 전년동기대비 30.2% 성장한 2조1120억원, 영업이익을 전년동기대비 22.9% 증가한 2015억원으로 예상했다. 방 연구원은 "변수는 안전사고 발생으로 잔재처리설비가 3 주 이상 가동 중단되었던 부분"이라며 "이에 따라 세컨더리 원료 투입이 감소하고 고가 정광 투입이 증가했다면 원가가 상승했을 것이다. 급등한 해상 운임도 부담"이라고 전했다. 그러면서도 "다만, 강한 수요 회복세로 프리미엄 수익이 증가하며 이를 상당부분 상쇄했을 것으로 판단된다"고 덧붙였다.

유진투자증권은 고려아연에 대한 투자의견을 '매수'로 유지하고 목표주가를 기존 52만원에서 56만원으로 7.7% 올려 제시했다. 방 연구원은 "정광 공급 회복으로 내년 아연 벤치마크 TC는 반등할 여지가 있고 전방 수요 회복이 메탈 가격을 지지할 것으로 기대한다"며 "내년 전해동박 사업만 성공적으로 안착하더라도 기존 기업 가치에 1 조원 이상을 추가해야 한다"고 전망했다.

lovus23@newspim.com