전세계 다섯 번째 상장 은행 이정표

저평가 매력, 업계 대비 수익성은 저조

자산∙부채구조 개선, 리스크 대응력 확대

[서울=뉴스핌] 배상희 기자 = 지난 1978년 덩샤오핑(鄧小平, 1904~1997) 집권 하의 중국은 '개혁개방'을 추진, 현재의 중국을 있게 한 고속성장의 분수령적 계기를 마련한다. 지난 2018년으로 중국은 개혁개방 40주년을 맞이한 가운데 제조업 1위국으로의 발돋움, 중국 증시의 부상, 과학기술 굴기(崛起·우뚝 일어섬) 등 다양한 성과를 이끌어냈다.

그 가운데 중국 당국이 자본시장 개혁개방 조치의 일환으로 추진한 것 중의 하나가 국내 은행 구조의 다원화다. 현재 중국 은행들이 거대한 자금력을 앞세워 글로벌 시장에서 영향력을 행사할 수 있게 된 배후에는 이 같은 중국 당국의 개혁개방 노력이 있었다.

중국건설은행(中國建設銀行∙CCB), 중국농업은행(中國農業銀行∙ABC), 중국은행(中國銀行∙BOC), 중국공상은행(中國工商銀行∙ICBC)의 4대 국유은행 구조를 구축하는 동시에, 주식제 상업은행이라는 새로운 형식의 은행을 만들어낸 것도 개혁개방 초기 당시다.

주식제 상업은행은 국유은행처럼 전국형 금융서비스를 제공하나, 비(非)국유 자본의 주식 출자가 이뤄진 은행이라는 점에서 차별화된다. 그 탄생의 배후에는 국가의 독점 자본으로만 이뤄져온 은행 설립에 민간 자본의 참여를 유도하기 위한 의도가 깔려있었다.

화샤은행(華夏銀行)은 이렇게 탄생한 12대 주식제 은행 중 하나다. 이에 화샤은행을 논할 때면 중국 개혁개방의 총설계자 '덩샤오핑'의 손에서 탄생한 은행이라는 수식어가 따라붙는다.

|

◆ 대표 주식제 상업은행, 세계 은행 중 5번째로 상장

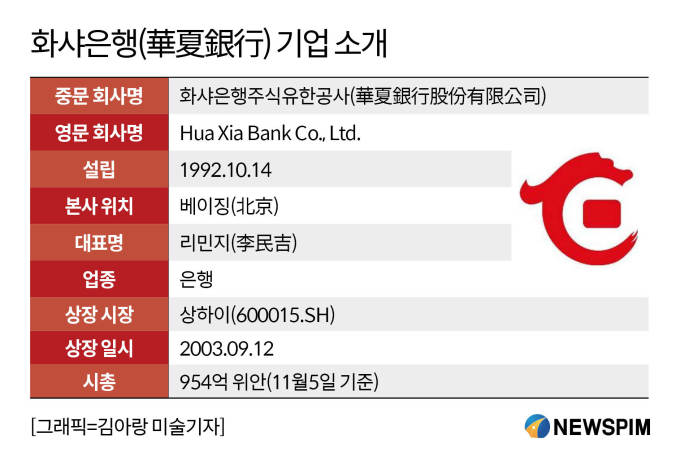

화샤은행은 국유법인을 주요 주주로 둔 전국형 주식제 상업은행으로, 지난 1992년 덩샤오핑의 지휘 하에 중국 국유 철강업체 서우강그룹(首鋼集團)에 의해 설립됐다.

이에 화샤은행은 중국 최초의 공업기업이 설립한 은행이자, 자오상은행(招商銀行 1988)·중신실업은행(中信實業銀行 1988)·광다은행(光大銀行 1992)에 이어 국유기업이 창설한 네 번째 은행으로도 불린다.

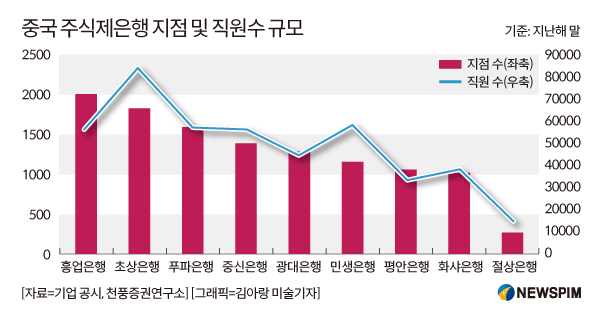

지난 2003년 9월 12일에는 상하이증권거래소에서 화샤은행(華夏銀行 600015.SH)이라는 종목명과 종목코드로 기업공개(IPO)를 추진, 전세계 은행 중 다섯 번째로 상장에 성공한 은행이라는 기록도 남겼다. 현재 중국에는 12곳의 주식제 상업은행이 존재하며, 그 중 A주(중국 본토 증시에 상장된 주식) 시장에 상장돼 있는 은행은 화샤은행을 포함해 총 9곳이다.

지난해 말 기준 전국 119개 지역에 1025개의 점포망을 구축한 상태로, 직원 3만8700명을 보유하고 있다.

2020년 7월 영국 금융전문지 '더 뱅커'가 기본자본(Tier 1)비율·수익률 등을 기준으로 선정한 선정한 전세계 1000대 은행 가운데 51위를 차지했다. 이는 전년도 대비 5단계 상승한 것이다.

주주 지배관계는 비교적 안정적인 구도를 띄고 있다. 올해 1분기 기준 화샤은행의 3대 주주는 국유기업(國企) 서우강그룹을 비롯해 중국 중앙기업(央企) 투자∙자산관리 업체 국가전력망잉다국제홀딩스(國網英大國際控股 National Network Yingda Group), 재정부 산하 중국인민보험(中國人保∙PICC)으로 각각 20.28%, 19.99%, 16.66%의 지분을 보유하고 있다.

이 밖에 산둥(山東)성 자동차 서비스업계 선도기업인 룬화그룹(潤華集團)과 중국 유명 보험사 중 하나인 화샤인수보험(華夏人壽保險)의 민영기업 두 곳이 각각 1.78%와 1.47%의 지분을 보유해 10대 주주에 포함돼 있다. 다시 말해 화샤은행의 주주권은 국유기업, 중앙기업, 민영기업에게 골고루 분포돼 있는 것을 알 수 있다.

화샤은행의 기업 고로는 중국 국보인 신석기시대 옥기(玉器)인 '옥룡(玉龍)'의 모양을 본따 제작됐다. 5천년 문화의 정수를 바탕으로 현대화∙국제화를 선도하는 일류 상업은행으로 거듭나겠다는 의지를 로고에 담았다.

|

◆ 저평가 매력 보유, 수익성은 업계대비 저조

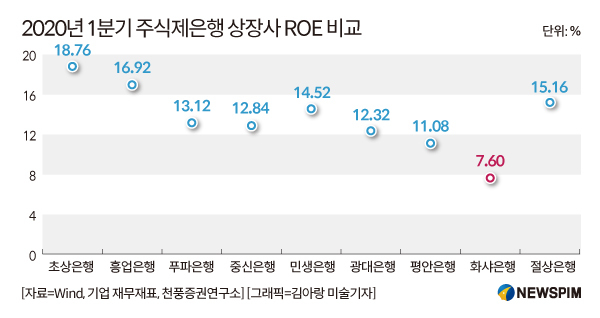

국신증권(國信證券)이 6대 국유은행∙12대 주식제 상업은행 대비 화샤은행의 밸류에이션(기업가치 대비 주가수준)을 평가한 결과, 화샤은행의 수익성은 평균치 대비 저조하나 주가는 저평가되고 있는 것으로 나타났다.

2019~2021년(2020~2021년은 예상치) 화샤은행의 전년동기대비 순이익 증가율은 각각 5.0%(확정치), 2.7%, 2.0%로 업계 평균치(9.5%, 8.2%, 8.2%)를 크게 하회할 것으로 예측했다.

해당 기간 순이익 증가율과 4월 30일 기준 화사은행 주식의 종가(6.56위안)를 기준으로 추산한 2019~2021년(2020~2021년은 예상치) 자기자본순이익률(ROE)은 10.6%(확정치), 10.1%, 9.4%로 업계 평균치(13.2%, 12.6%, 12.3%)를 밑돌았다. ROE는 내가 투자한 돈으로 회사가 돈을 얼마나 벌고 있는 지를 보여주는 지표로, ROE가 높을수록 수익성이 높다는 뜻으로 해석되는 만큼 투자 매력도 크다는 평가를 받는다.

다만, 업계 평균 대비 밸류에이션 매력은 높은 것으로 나타났다.

같은 기간 주가수익비율(PER)은 4.8배, 4.7배, 4.6배로 업계 평균치(6.7배, 6.2배, 5.6배)를 밑돌 것으로, 주가순자산비율(PBR)은 0.49배, 0.45배, 0.41배로 이 또한 업계 평균치(0.82배, 0.74배, 0.67배)를 하회할 것으로 예상했다.

PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

|

◆ 자산·부채 구조 개선, 리스크 대응력 확대

올해 상반기 신종 코로나바이러스(코로나19) 사태의 여파로 마이너스 성장을 기록했던 은행업계는 3분기 들어 대손충당금과 손상차손 확대에 대한 부담이 줄어들면서 전반적으로 시장의 예상에 부합하는 실적을 거둔 것으로 드러났다. 다만, 3분기 실적만 두고 평가할 때 3분의 2에 달하는 상장 은행의 순이익은 여전히 마이너스 성장을 기록한 것으로 나타났다.

올해 3개 분기 화샤은행이 벌어들인 영업수익은 706억5900만 위안으로 전년동기대비 14.19% 늘어난 반면, 같은 기간 순이익은 141억2000만 위안으로 전년동기대비 7.37% 줄었다. 반면, 올해 3분기 기준 총자산 규모는 3조3316억 위안으로 지난해 말 대비 10.29% 늘었다.

코로나19 사태로 타격을 입은 실물경제를 지원하기 위해 대출을 늘리면서 일평균 대출 비중은 전년도 대비 소폭 늘어났다. 3개 분기 대출 총액은 2조930억 위안으로 전년도 말 대비 11.77% 늘었다.

다만, 눈에 띄는 점은 화샤은행의 자산 및 부채 구조 개선세다. 올해 들어 화샤은행은 향후 발생할 수 있는 펀더멘털(기초 체력) 리스크에 대응하기 위한 역량을 지속 강화하고 있다.

|

3분기 말 기준 예금총액은 지난해 말 대비 11.54% 늘었다. 증가율만 따져볼 때 전년동기대비 1.1%포인트 늘어난 수치다. 이와 함께 예금은행의 수익성 지표인 예대금리차(NIS)와 순이자마진(NIM) 또한 전년동기대비 각각 0.18%포인트와 0.15%포인트씩 증가했다.

예대금리차는 대출금리에서 예금금리를 뺀 것으로 예대마진이라고도 불린다. 보통 은행은 대출에는 더 높은 금리를, 예금에는 더 낮은 금리를 주어 그 차익을 수익으로 삼는다. 이에 예대금리차가 클수록 은행의 수익성은 좋아지게 된다.

순이자마진은 은행의 자산단위당 이익률을 보여주는 것으로, 은행의 수익성을 판단하는 지표로 활용된다. 은행들의 순이자마진이 커질수록 은행의 대출과 관련된 수익성은 좋아지지만, 은행에 돈을 맡긴 고객의 수익성은 악화된다는 의미로 해석할 수 있다. 순이자마진이 높다는 것은 그만큼 경제 펀더멘털 압박에 대한 대응력이 강하다는 것으로도 해석할 수 있다.

3분기 대손충당금 적립률은 157.66%로, 전년도 말 대비 15.74%포인트 늘어났다. 대손충당금 적립률은 부실여신에 대비한 대손충당금 적립 정도를 나타내는 비율로서, 금융기관의 신용손실 흡수 능력을 평가하는 지표로 활용된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com