[서울=뉴스핌] 이고은 기자 = SK머티리얼즈가 마이크론의 메모리 반도체에 대한 2020년 시장전망 상향조정으로 내년 2분기부터 실적 개선이 본격화될 것이라는 분석이 나왔다.

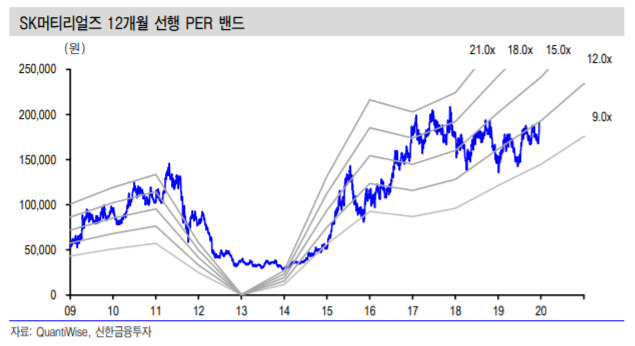

소현철 신한금융투자 연구원은 20일 "SK머티리얼즈는 단기간에 주가가 급등했지만 여전히 펀더멘탈 대비 저평가 받고 있다"며 목표주가 24만5000원, 투자의견 '매수'를 유지하고 신한금융투자의 IT 최우선주(톱픽)라고 제시했다.

소 연구원은 "내년 디스플레이와 반도체 업황 개선이 전망되고 내년 영업이익은 2573억원으로 전년대비 15.1% 개선될 것"이라며 "11월 한유케미칼 인수 등 향후 다양한 인수합병(M&A) 기대감이 있다"고 평가했다.

신한금융투자에 따르면 미국 반도체업체 마이크론은 지난 18일(현지시간) 메모리 반도체에 대한 2020년 시장 전망을 상향 조정했다. D램(DRAM)에 대해서는 수급균형 전망에서 공급 부족 전망으로, 낸드(NAND)는 동일하게 공급 부족으로 전망했다.

소 연구원은 SK머티리얼즈의 4분기 매출액은 2103억원으로 전년비 4.4% 증가하고 영업이익은 580억원으로 전년비 1.5% 증가하며 컨센서스에 부합할 것으로 내다봤다.

오는 2020년에는 1분기 IT 비수기로 인해 매출이 전분기 대비 하락할 전망이나 2분기 D램 가격 반등, LG디스플레이의 중국 OLED TV 가동, 5G 스마트폰용 OLED 생산량 증가 등으로 실적 개선이 본격화될 것이라고 봤다.

소 연구원은 "SK머티리얼즈의 2020년 매출액은 9221억원으로 전년비 18.3% 증가하고 영업이익은 2573억원으로 전년비 15.1% 성장할 것으로 예상한다"고 했다.

goeun@newspim.com