효성캐피탈 지배구조 개편, 신용등급 영향 제한적

[서울=뉴스핌] 백진규 기자 = 나이스신용평가(나신평)은 효성그룹에 대해 "주력 사업 경쟁력이 우수하나, 비금융부문 차입부담이 확대돼 재무안정성에 부담"이라고 평가했다.

나신평은 효성그룹 분석보고서에서 주요 크레딧 이슈로 △효성중공업의 실적 저하 여부 △효성화학의 베트남 투자 및 재무적 부담 △효성티앤씨와 효성첨단소재의 차입부담 완화 여부 △지주회사 전환에 따른 효성캐피탈 지분매각 가능성 등을 꼽았다.

나신평은 보고서에서 효성그룹 비금융부문이 다각화된 사업포트폴리오를 바탕으로 우수한 제품을 다수 보유하고 있다고 강조했다. 섬유부문은 스판덱스, 산업자재는 PET 타이어코드가 세계 1위이며 중공업부문은 초고압변압·차단기가 국내 1위의 시장지위를 보유하고 있다는 평가다.

그러나 2017년 이후 중공업 부문 수주경쟁이 심화하고, 스판덱스 부문 스프레드가 축소되면서 수익성이 일부 저하되고 있다고 우려했다.

재무안정성 지표도 다소 열위한 수준이라고 나신평은 봤다. 2018년말 비금융부문 주요 계열사 합산 부채비율은 226.5%, 차입금의존도는 44.2% 수준이다.

26일 김봉환 나신평 선임연구원은 "2017년 이후 전반적인 영업 수익성이 저하된데다 섬유, 산업자재, 화학 부문 신증설 투자로 지난해 총차입금 규모가 약 1조원 증가했다"며 "재무안정성 개선 여력은 제한적인 수준에 그칠 것"으로 전망했다.

주력사인 효성중공업의 경우 중공업 부문에서 최근 실적저하가 나타나고 있으나, 건설 부문에서 수익창출력이 개선돼 전반적으로 양호한 실적을 유지하고 있다. 다만 분양가상한제, 가계부채 규제 등 주택경기 하락 가능성은 부담 요인이다.

효성화학은 베트남 현지에 부두, LPG보관설비, 폴리프로필렌(PP/DH) 생산설비 등 총 투자비 12억달러 규모 프로젝트를 진행 중이다. 관련 투자로 동남아지역 화학부분 사업기반 강화가 기대되나, 생산 성과 및 중장기 차입금 의존도 관리 여부는 모니터링이 필요하겠다.

효성티앤씨와 효성첨단소재의 경우 차입부담 완화 여부에 주목해야 한다고 나신평은 강조했다. 올해 6월말 기준 효성티앤씨의 부채비율은 477.9%로 연간 850억원의 금융비용 부담이 발생하게 된다. 효성첨단소재의 부채비율은 419.6%, 연간 금융비용은 약 600억원 정도다.

나신평은 "효성티앤씨의 경우 대규모 투자 계획이 없는 상황에서 점진적인 재무안정이 전망된다"며 "반면 효성첨단소재는 CAPEX 및 금융비용 부담 고려시 자체 창출 현금을 통한 재무개선 여력은 제한적"이라고 평가했다.

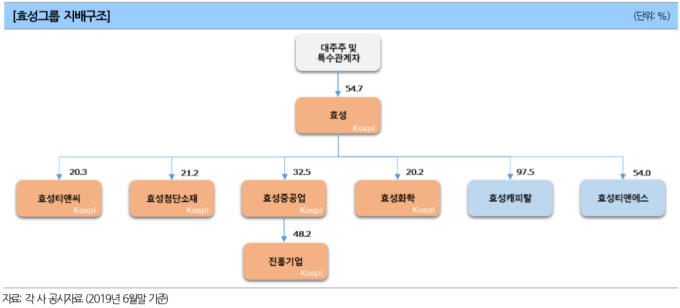

올해 1월 지주회사로 전환한 효성은 원칙적으로 2년(2020년 말)안에 여신전문금융사인 효성캐피탈 지분을 매각해야 한다. 6월말 기준 효성의 효성캐피탈 지분율은 97.5%에 달한다.

나신평은 효성의 지분매각 및 지배구조 변경이 효성캐피탈 신용등급에 미치는 영향은 제한적이라고 판단했다. 효성캐피탈(A-/안정적) 신용등급에는 효성그룹으로부터의 지원가능성이 반영돼있지 않은 상태다. 또한 지배구조 변경이 효성캐피탈의 중단기 수익성에 미치는 영향도 크지 않다고 설명했다.

bjgchina@newspim.com