[서울=뉴스핌] 김민경 기자 = 한국신용평가(한신평)는 최근 SKC 화학사업부문 물적분할 및 지분 양도 계획과 관련해 향후 순차입금 규모 확대가 불가피하다는 점에서 추가 비핵심자산 매각 등 인수자금 조달 과정을 모니터링하겠다고 밝혔다.

|

한신평은 12일 SKC 물적분할계획에 대해 "분할시점에 분할존속회사와 분할신설회사의 사업포트폴리오 및 수익성, 재무안전성 변화 등 신용도 변동요인을 점검해 반영할 것"이라고 말했다.

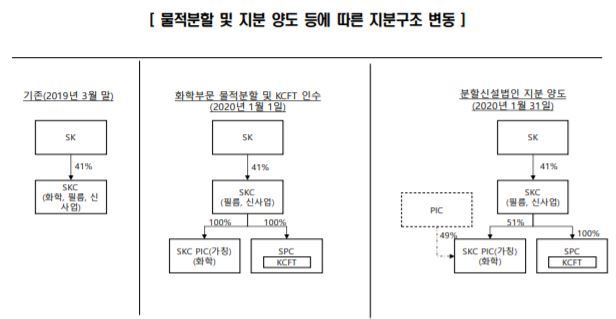

앞서 SKC는 화학사업부문을 물적분할해 에스케이씨피아이씨(가칭)를 신설하고 분할신설법인 지분 49%를 매각한다고 지난 7일 공시했다. 거래상대방은 쿠웨이트 국영석유공사 KPC의 100% 자회사인 페트로케미칼 인더스트리스 컴퍼니(PIC·Petrochemical Indestries Company)로, 분할신설법인 기업가치가 1조4000억원으로 산정돼 5358억원의 양도대금이 2020년1월31일 분할존속회사에 유입될 예정이다.

한신평은 이에 대해 향후 현금흐름 통제력이 약화되고 외부투자자 유치로 인해 향유할 수 있는 화학부문 현금창출력이 절감될 수 있다고 우려했다.

한신평은 "캐쉬카우인 화학부문이 51% 자회사로 변경되면서 별도기준 현금흐름에 영향을 미칠 수 있다"고 전망했다.

다만 SKC가 비슷한 시기 KCFT를 인수하면서 동박사업이 존속회사 사업 포트폴리오에 포함, 사업다각화 수준 제고가 재무부담 확대 폭을 축소할 것이라고도 덧붙였다. 동박사업의 양호한 이익 및 현금창출력과 높은 성장성이 화학부문 분할 및 지분매각에 따른 자체 현금흐름 약화를 보완할 것이라는 분석에서다.

기발행 회사채 신용도에 부담요인이 발생할 가능성도 내비쳤다. 한신평은 "분할신설회사는 PO, PG 등 폴리우레탄 계열에 치중돼 있어 향후 주요 제품의 수급구조 및 전방산업 업황 변동 등에 대해 실적변동성이 높아질 가능성이 있다"며 "분할계획상 분할 직후 부채비율, 차입금 의존도 등 재무레버리지 지표 저하도 기발행 회사채 신용도에 부담 요인"이라고 설명했다.

이에 따라 향후 순차입금 규모 확대가 불가피하다는 점에서 추가적 비핵심자산 매각 등 인수자금 조달 과정을 지속적으로 모니터링하겠다고도 밝혔다.

한신평은 "인수자금 상당 부분이 차입에 의존할 경우 신용도에 부정적 영향이 예상된다는 의견을 제시했다"며 "금번 지분매각대금의 상당부분이 KCFT 인수자금으로 사용될 것으로 기대되지만 보유 유동성 등을 감안할 때 여전히 순차입금 규모 확대가 불가피하다. 인수자금 조달 과정을 면밀히 지켜볼 것"이라고 덧붙였다.

cherishming17@newspim.com