최근 3년 감사인 변경 때 감사보고서 정정 비율 46.0%

[서울=뉴스핌] 김형락 기자 = 지난 3년 간 감사인 변경 때 상장법인의 감사보고서 정정이 증가한 것으로 나타났다. 한국채택국제회계기준(KIFRS) 해석, 재무제표 공정가치 평가 등에서 감사인 간 의견 차이가 있었기 때문이다.

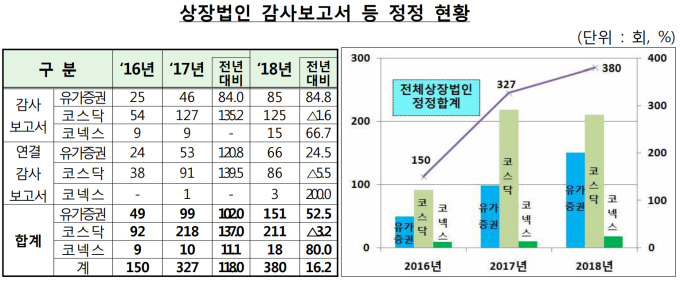

23일 금융감독원이 발표한 '감사보고서 정정현황 분석'에 따르면 최근 3년 동안 상장법인의 감사보고서 정정횟수 매년 늘었다. 상장법인의 감사보고서 정정횟수는 △2018년 380회 △2017년 327회 △2016년 150회다.

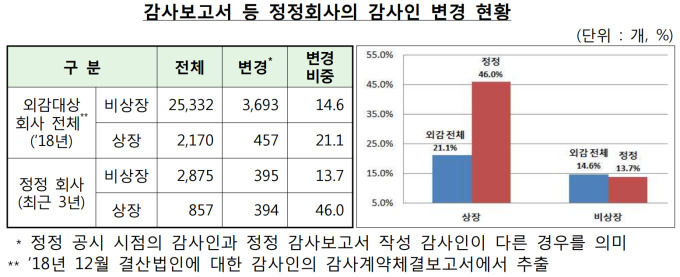

특히 감사인 변경 때 상장법인의 감사보고서 정정이 증가하는 경향을 보였다. 최근 3년 상장법인의 감사보고서 정정 총 857건 중 394건(46.0%)이 정정공시 시점 감사인과 정정 감사보고서 작성 감사인이 달랐다.

금감원 관계자는 "원칙만 열거한 기준인 KIFRS 해석 차이, 재무제표 공정가치 평가 의견 대립 등으로 감사인 변경 때 감사보고서 정정이 많았다"고 설명했다.

빈번하게 정정되는 계정과목은 재무상태표에선 이익잉여금(531건), 매출채권(311건), 무형자산(280건)이었다. 손익계산서에선 매출원가(388건), 판관비(368건), 법인세비용(331건) 순으로 많았다.

정정공시 기간은 최초 공시 후 1개월 이내 정정이 44.0%로 다수였다. 2년이 지나 정정한 경우도 10.7%였다.

신(新)외감법 시행으로 금감원은 지난 4월 1일부터 재무제표 수정금액이 중요성 금액(회계정보 이용자의 판단에 영향을 미칠 수 있는 금액)의 4배 이상이거나, 최근 5년 이내에 3회 이상 수정한 재무제표에 대해선 심사를 실시한다. 감리착수 전 재무제표에 회계처리 기준 위반사항이 있는지를 검토하고, 특이사항은 회사의 소명을 듣는다.

금감원 관계자는 "새로운 외감법 도입 이후 주기적지정제 실시 등 지정 대상 확대에 따른 감사인 변경으로 재무제표 정정이 증가할 수 있다"며 "기업은 정확한 회계정보 작성을 위해 각별히 주의할 필요가 있다"고 당부했다.

아울러 "감사인 변경 뒤 중요한 전기 오류사항이 발견될 경우 엄격한 회계기준 적용, 회계처리 판단사항에 대한 견해차이 등으로 전임감사인과 당기감사인 사이 의견충돌 가능성이 있다"며 "당기감사인은 '전기오류수정에 관한 회계감사 실무지침'을 참고해 회사 및 전임감사인과 충분한 커뮤니케이션을 수행할 필요가 있다"고 말했다.

rock@newspim.com