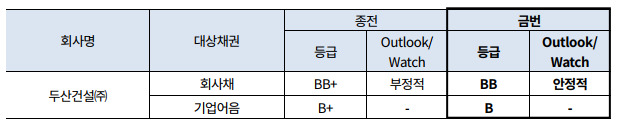

[서울=뉴스핌] 김연순 기자 = 한국기업평가는 지난 7일자로 두산건설의 회사채 신용등급을 BB+(부정적)에서 BB(안정적)으로 하향했다고 10일 밝혔다. 한기평은 두산건설의 기업어음(CP) 신용등급 역시 B+에서 B로 낮췄다. 등급전망은 안정적(Stable)이다.

최한승 한기평 수석연구원은 "이번 신용등급 하향 조정은 세전순손실과 과중한 차입부담이 이어지고 있고, 낮은 영업수익성과 과중한 차입부담의 단기적 개선이 어려우며, 차입구조 단기화로 인한 위험요인도 내재돼 있는 점을 반영한 것"이라고 설명했다.

한기평에 따르면 두산건설은 과중한 금융비용부담 등으로 영업현금(OCF) 창출이 이루어지지 못하고 있다. 또 추가적인 자산매각과 장기적체된 영업채권 회수 또한 이루어지지 않아 지난 11월 말 별도기준 총차입규모가 9195억원에 이른다.

아울러 자산 매각을 통해 만기도래 차입금에 대응하고 있으나, 차입금 대부분이 1년 이내 만기도래하고 있어 유동성은 미흡하다는 설명이다.

최 수석연구원은 "특히 3개월 단위로 차환발행중인 자산유동화차입금은 차환여부에 대해 지속적으로 모니터링이 필요하다"고 강조했다. 11월 말 PF우발채무 3100억원 전액은 착공이 장기간 지연되고 있는 천안 청당(2000억원), 용인 삼가(1100억원) 사업으로 구성돼 있어 PF우발채무의 현실화 가능성이 있다는 분석이다.

다만 한기평은 유사시 두산그룹의 계열지원 가능성을 신용도에 반영하고 있다고 설명했다.

배영찬 한기평 평가전문위원은 "그동안의 지원 사례와 그룹 내에서 두산건설이 차지하는 사업비중 등을 고려할 때 계열 지원가능성은 여전히 높은 수준이어서 신용도의 주요 요인으로 반영돼 있다"고 밝혔다.

y2kid@newspim.com