"증설 후 영업이익 4000억원 이상 기대"

[서울=뉴스핌] 조아영 기자 = 포스코 계열사인 2차전지 소재업체 포스코켐텍과 포스코ESM의 지난 7일 합병 발표가 선순환 효과를 낼 것이라는 분석이 나왔다. 이번 합병으로 국내 유일의 양극재와 음극재를 모두 생산하는 업체로 성장해 시너지 효과가 크게 나타날 것이라는 주장이다.

10일 증권업계는 포스코켐텍과 포스코ESM의 합병으로 사업 경쟁력 시너지를 발휘, 2차전지 소재업체로서 경쟁력을 강화될 것으로 내다보고 있다. 전기차 배터리 시장의 확대와 맞물려 생산 능력을 높이면서 중장기적인 성장을 이룰 것이라는 분석이다.

김현수 하나금융투자 연구원은 "2018년 약 70GWh 규모의 전기차 배터리 시장이 2025년까지 1000GWh 이상 시장으로 성장이 전망되는 상황"이라며 "포스코켐텍은 국내에서 유일하게 양극재와 음극재 사업을 모두 영위하는 2차전지 소재 업체로 자리매김하게 됐다"고 설명했다.

주민우 메리츠종금증권 연구원은 "이번 합병을 통해 양극재와 음극재의 통합 마케팅 및 연구개발(R&D) 역량 고도화를 통해 제품 경쟁력 확보는 물론 추가적인 고객사 확보에도 긍정적인 결과가 기대된다"고 분석했다.

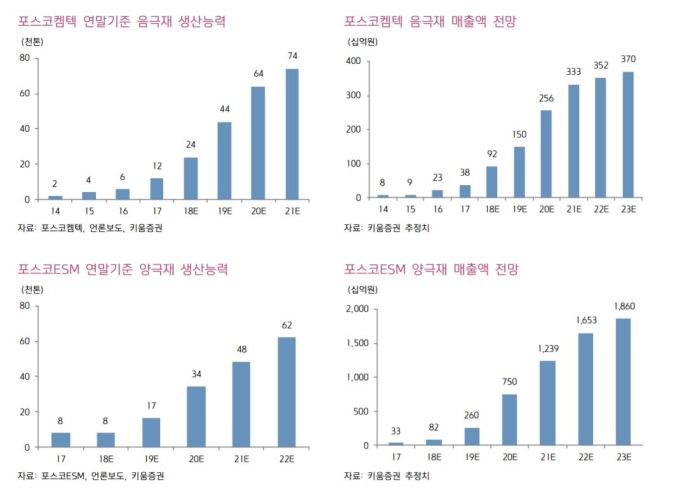

포스코켐텍의 연간 양극재 생산능력은 2만4000톤, 포스코ESM의 연간 음극재 생산능력은 8000톤이다. 포스코켐텍은 양·음극재의 설비투자를 통해 생산능력을 늘려나갈 계획이다.

포스코켐텍은 순차적 증설로 오는 2012년까지 5만톤까지 확대하고, 포스코ESM은 오는 2022년까지 5만4000천톤을 늘리는 한편, 중국의 화유코발트사와의 합작도 추진하고 있다.

이종형 키움증권 연구원은 "중장기 증설이 완료되면 합병볍인의 2022년 이후 연결 영업이익은 4000억원 이상으로 2018년 대비 약 2배 이상으로 확대될 것"이라고 예측했다.

또, 이 연구원은 "음극재는 2019년부터, 양극재는 2020년부터 본격적인 성장이 시작된다"면서 "포스코켐텍은 포스코ESM 합병으로 중장기 성장성이 강화됐다"고 분석했다.

한편, 포스코그룹은 신성장동력으로 삼은 2차전지 소재사업을 육성하고 있다. 리튬사업을 영위하는 포스코를 포함해 2030년까지 세계 시장 점유율 20%, 매출액 17조원 규모의 사업으로 키우겠다는 목표다.

likey0@newspim.com