[서울=뉴스핌] 로보뉴스 = 현대차증권은 2일 LIG넥스원에 대한 투자의견을 매수, 목표주가를 4만1000원으로 신규 제시했다.

LIG넥스원은 무기체계 개발 및 생산 등 종합방산업체다. 현대차증권 성정환 애널리스트가 작성한 LIG넥스원 리포트 주요내용은 아래와 같다.

▶ 동사는 2018년 3분기에 수주한 양산사업들이 본격적으로 매출에 반영되며 실적이 정상화되고, 통상 수주가 하반기에 집중되는 방산업의 특성상 올해 3년만에 신규수주 1.5조를 넘어 수주잔고 감소가 멈출 가능성이 큰 것으로 판단됨

▶ 그 동안 동사가 적극적으로 영업해온 해외 프로젝트들이 수주로 이어진다면 3년만에 수주잔고가 증가세로 돌아서며 동사 주가 동반 반등이 기대됨

▶ 투자의견 BUY, 목표주가 41,000원으로 커버리지를 개시함.

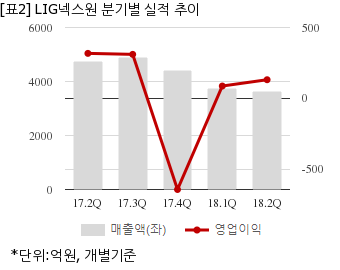

LIG넥스원은 올해 2분기 개별기준 매출액이 3633억15만원으로 전년 동기 4736억616만원 대비 23.2% 감소했다. 같은기간 영업이익은 130억9785만원으로 전년 동기 317억1665만원 대비 58.7% 줄었다. 당기순이익은 -3억7761만원이다.

이날 오전 9시 34분 현재 LIG넥스원 주가는 전일대비 3.61% 상승한 3만5850원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LIG넥스원은 무기체계 개발 및 생산 등 종합방산업체다. 현대차증권 성정환 애널리스트가 작성한 LIG넥스원 리포트 주요내용은 아래와 같다.

▶ 동사는 2018년 3분기에 수주한 양산사업들이 본격적으로 매출에 반영되며 실적이 정상화되고, 통상 수주가 하반기에 집중되는 방산업의 특성상 올해 3년만에 신규수주 1.5조를 넘어 수주잔고 감소가 멈출 가능성이 큰 것으로 판단됨

▶ 그 동안 동사가 적극적으로 영업해온 해외 프로젝트들이 수주로 이어진다면 3년만에 수주잔고가 증가세로 돌아서며 동사 주가 동반 반등이 기대됨

▶ 투자의견 BUY, 목표주가 41,000원으로 커버리지를 개시함.

LIG넥스원은 올해 2분기 개별기준 매출액이 3633억15만원으로 전년 동기 4736억616만원 대비 23.2% 감소했다. 같은기간 영업이익은 130억9785만원으로 전년 동기 317억1665만원 대비 58.7% 줄었다. 당기순이익은 -3억7761만원이다.

이날 오전 9시 34분 현재 LIG넥스원 주가는 전일대비 3.61% 상승한 3만5850원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.