[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 26일 두산중공업에 대한 투자의견을 중립, 목표주가를 1만6600원으로 유지했다.

두산중공업은 담수화·원자력 플랜트에 강점을 지닌 종합 중공업회사다. 삼성증권 한영수 애널리스트가 작성한 두산중공업 리포트 주요내용은 아래와 같다.

▶ 2분기 연결 영업이익은 시장 기대를 10% 상회. 두산밥캣과 본사 중공업 부문의 이익 개선 덕분. 지배주주 순이익은 이번에도 적자. 두산건설의 적자 지속과, 두산엔진 매각 관련 회계처리의 영향으로 추정

▶ 최근 삼척포스파워 석탄공사 수주, 인도네시아 자와 프로젝트 우선협상자 선정 등, 대형공사 수주에 성공. 투자심리에 긍정적. 그러나 단기 수주 모멘텀에도 기존 HOLD투자의견을 유지. 1)기존 시장의 이익전망이 이미 올해 견고한 수주실적을 가정하여 형성되어 있고, 2)최근 조정으로 기계 섹터 전반의 valuation이 하락해 있기 때문

▶ 동사 기업가치는 자산가치보다는 본사 영업가치에 의해 좌우. 그리고 본사 영업가치는 다시 기계 섹터 전체 valuation에 영향을 받는 구조

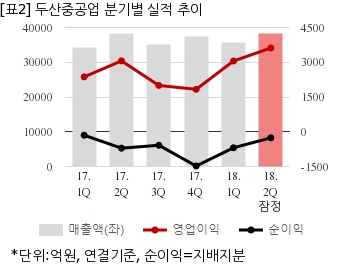

두산중공업은 올해 2분기 연결기준 잠정 매출액이 3조8333억원으로 전년 동기 3조6301억원 대비 5.6% 늘었다. 같은기간 영업이익은 3615억3600만원으로 전년 동기 3011억7100만원 대비 20% 늘었다. 지배지분 순이익은 -262억9600만원으로 전년 동기 -709억2100만원에 이어 적자를 지속했다.

26일 주가는 전일대비 0.34% 하락한 1만4700원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

두산중공업은 담수화·원자력 플랜트에 강점을 지닌 종합 중공업회사다. 삼성증권 한영수 애널리스트가 작성한 두산중공업 리포트 주요내용은 아래와 같다.

▶ 2분기 연결 영업이익은 시장 기대를 10% 상회. 두산밥캣과 본사 중공업 부문의 이익 개선 덕분. 지배주주 순이익은 이번에도 적자. 두산건설의 적자 지속과, 두산엔진 매각 관련 회계처리의 영향으로 추정

▶ 최근 삼척포스파워 석탄공사 수주, 인도네시아 자와 프로젝트 우선협상자 선정 등, 대형공사 수주에 성공. 투자심리에 긍정적. 그러나 단기 수주 모멘텀에도 기존 HOLD투자의견을 유지. 1)기존 시장의 이익전망이 이미 올해 견고한 수주실적을 가정하여 형성되어 있고, 2)최근 조정으로 기계 섹터 전반의 valuation이 하락해 있기 때문

▶ 동사 기업가치는 자산가치보다는 본사 영업가치에 의해 좌우. 그리고 본사 영업가치는 다시 기계 섹터 전체 valuation에 영향을 받는 구조

두산중공업은 올해 2분기 연결기준 잠정 매출액이 3조8333억원으로 전년 동기 3조6301억원 대비 5.6% 늘었다. 같은기간 영업이익은 3615억3600만원으로 전년 동기 3011억7100만원 대비 20% 늘었다. 지배지분 순이익은 -262억9600만원으로 전년 동기 -709억2100만원에 이어 적자를 지속했다.

26일 주가는 전일대비 0.34% 하락한 1만4700원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.