[뉴스핌=이광수 기자] 대신증권은 KB금융이 매분기 항상 기대에 부합하는 호실적을 기록하고 있다며 은행업종 최선호주를 유지한다고 밝혔다. 투자의견은 '매수', 목표가는 7만3000원을 각각 유지했다.

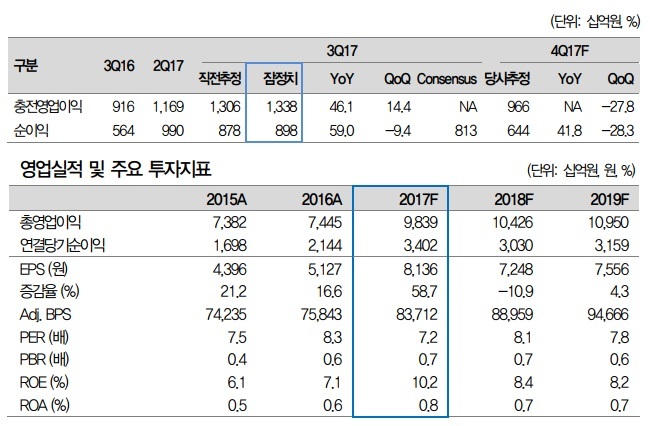

최정욱 대신증권 연구원은 27일 "3분기 순익은 전년동기대비 59%증가한 8975억원으로 대신증권 예상치를 소폭 웃돌았다"며 "높은 대출성장률과 낮은 대손비용, 비이자이익 호조로 은행 순익이 큰 폭으로 개선됐기 때문"이라고 분석했다.

기업부문에서의 충당금 환입 추세 지속성도 기대된다는 게 최 연구원의 전망이다. 그는 "기업부문의 대손비용은 금호타이어를 제외시 2분기에 이어 3분기에도 환입 상태가 계속되고 있다"며 "대선조선 등의 매각 향방에 따라 충당금 추가 환입 가능성이 크다는 점을 감안하면 기업부문에서는 한동안 환입 추세가 지속될 여지도 높다고 판단된다"고 진단했다.

또 최 연구원은 "올해 주당 배당금은 2000원을 웃돌 것으로 전망된다"며 "KB금융측은 올해 순익 증가에도 불구하고 배당성향을 추가 상향할 계획을 가지고 있다"고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)