목표가 4만1000원 → 3만7000원...9.8% '하향'

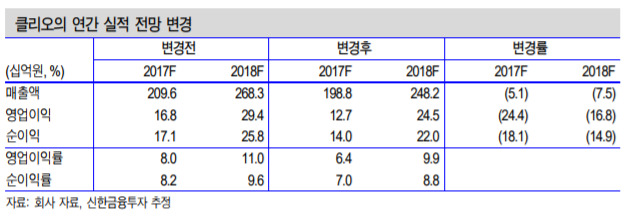

[뉴스핌=김지완 기자] 신한금융투자는 클리오가 중국인 입국자 감소로 3분기 실적 하락이 불가피할 것으로 내다봤다. 이에 투자의견은 '매수'로 유지했으나 목표주가를 기존 4만1000원에서 3만7000원으로 9.8% '하향'했다.

한경래 신한금융투자 연구원은 "3분기 중국인 입국자가 전년대비 63.1% 줄어든 92.9만명이 예상된다"며 "중국 인바운드 감소 영향으로 실적 하락이 불가피하다"고 진단했다.

기대를 모았던 해외 면세점 지지부진한 상황이다. 한 연구원은 "해외 면세점 7곳에 신규 입점(기내 면세점 5개 포함)했지만 매출 기여는 제한적인 수준"이라고 분석했다.

비용증가에 따른 영업이익률 하락도 부담이다. 한 연구원은 "H&B 매출액은 프로모션 효과로 전년대비 53.3% 증가한 147억원을 기록하며 성장세를 이어갈 전망"이라면서도 "광고비와 상해법인 관련 비용 확대에 따라 판관비가 지난해 같은기간 대비 11.8% 증가했다"고 말했다. 이어 "클리오의 3분기 영업이익률은 전년동기 대비 11.6%p 감소한 3.9%에 그칠 것으로 예상된다"고 덧붙였다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)