[뉴스핌=김지완 기자] 증권사의 주요 자금조달 루트가 'ELS'에서 '발행어음'으로 바뀔 전망이다. 발행비용과 편의성 측면에서도 발행어음이 ELS에 비해 훨씬 효율적이란 분석이다.

|

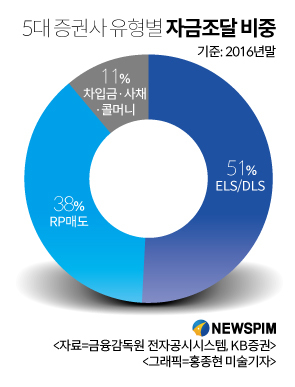

29일 금융감독원에 따르면 초대형IB의 자격기준을 상회한 자기자본 4조원 이상의 5대 증권사(NH, KB, 미래에셋, 한국투자, 삼성)는 지난해 전체 외부차입금 가운데 절반 이상(51%)을 ELS를 통해 조달했다.

◆ "발행어음, ELS와 비교해 모든면에서 유리...자금조달 루트 대체할 것"

관련업계에선 올해 하반기부터 초대형IB의 신규업무인 발행어음이 ELS 발행을 대체해 새로운 자금조달 루트가 될 것으로 보고 있다.

우선 비용측면에서 발행어음이 ELS이 비해 크게 유리하다. 이동률 키움증권 세일즈앤트레이딩 이사는 "ELS를 발행할 때 예탁원 등록·발행 비용을 시작으로 매일 변동되는 채권가격 정보를 얻기 위한 채권평사가에 지출되는 비용, 투자자에게 가격정보를 제공하기 위한 시스템운용비, 해외지수가 기초자산일 경우 지수 가격정보 이용비, 판매에 따른 지점수수료 등이 발생한다"고 설명했다.

김선주 SK증권 연구원은 "증권사가 ELS를 통해 자금을 조달할 경우 의무적으로 헤지수단을 마련해야 한다"면서 "증권사가 발행어음으로 자금조달을 루트를 대체할 경우 헤지비용이 없어지는 것은 물론 발행비용이 감소와 발행의 편의성이 증가한다"고 언급했다.

금융투자업계는 CMA계좌와 연계한 방식으로 발행어음을 발행할 것으로 본다. 이 경우 증권사가 ELS를 발행할 때마다 증권신고서를 발행 절차 등이 생략될 수 있다.

발행어음은 조기상환 불확실성 없이 안정적으로 자금을 1년간 융통할 수 있다는 것도 장점이다. 김동원 SK증권 연구원은 "CMA RP형의 경우 만기가 하루에 불과하고, ELS 만기는 3년이지만 조기상황 옵션이 있어 짧게는 6개월만에 상환이 이뤄진다"면서 "반면 발행어음은 만기가 1년으로 증권사 입장에서 안정적인 자금조달이 가능해진다"고 전했다.

발행어음은 리스크관리 측면에서도 수월하다. 김선주 연구원은 "증권사 입장에서 ELS는 기초자산 변동에 따라 수익률 변동이 일어날 수밖에 없다"면서 "발행어음은 채권을 기반으로 리스크 통제가 상대적으로 수월하고, 발행과 동시에 수익률을 확정한다는 점에서 선호도가 증가할 것"이라고 내다봤다.

더욱이 발행어음으로 조달한 자금은 ELS에 비해 운용 제약도 덜한 편이다. 김동원 연구원은 "ELS의 경우 최상위 3~4개 등급으로 채권투자 가능 상품을 엄격히 제한하고 있다"면서 "반면 발행어음은 조달 자금의 50%를 기업금융에 투입해야 하지만, 나머지 50%에 대한 투자제약은 거의 없는 편"이라고 했다.

최근의 ELS 규제 강화추세도 발행어음 시장 확대에 촉매 역할을 할 것이란 분석도 있다. 이동률 이사는 "금융당국이 ELS 투자자 숙려제도 등 운용이나 발행에 대한 규제를 지속적으로 강화하고 있다"면서 "앞으로도 이런 규제강화 흐름이 이어진다면 발행어음이 ELS 발행시장을 대체할 수밖에 없을 것"이라고 봤다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)