장기 수익률 '파란눈' 삼성 VS '파란눈' 한투

[뉴스핌=박민선 기자] 타깃데이트펀드(TDF) 시장이 국내 퇴직연금 가입자들에게 소개된 것은 불과 1년이 채 되지 않았다. 미국에서 이미 1000조원 이상 판매된 연금상품이지만 국내에선 이제 막 태동기를 지난 수준인 것. 하지만 초기 다양한 시행착오를 거쳐야 했던 미국과 달리 우리나라의 경우 이미 미국의 선례가 있는 만큼 더욱 빠른 성장세가 가능할 것이란 게 시장 전문가들의 전망이다.

◆ 한국형 TDF, 美 '노하우'에 韓 '된장' 입히다

TDF 시장은 삼성자산운용이 중심축이 돼 기반을 닦고 있다. 삼성운용은 상장지수펀드(ETF) 시장의 성장세를 이끌어왔던 노하우를 바탕으로 퇴직연금 시장에서 또 한 번 TDF 선점효과를 노리는 전략이다.

하지만 삼성운용의 공격적인 드라이브로 초기 시장이 가열되자 경쟁사들도 속속 등판하고 있다. 한국투자신탁운용이 두번째 주자로 뛰어든 데 이어 KB자산운용, 그리고 2011년 일찌감치 한 발 들여놓은 미래에셋자산운용까지 본게임을 위한 몸풀기에 돌입했다.

KB자산운용은 이번 상반기 중 상품 출시를 목표로 글로벌 TDF 1위사인 뱅가드와 제휴를 추진 중이다. 하지만 뱅가드가 인덱스 전략 강자임을 고려한다면 액티브 형식 TDF의 1차전은 사실상 삼성운용과 한투운용의 대결로 그려질 공산이 크다.

|

이들은 일단 TDF 앞에 '한국형'이라는 수식어를 붙였다. 미국과 한국의 근로소득, 임금상승률, 수명 등에 대한 전반이 다른 만큼 우리나라의 인구통계 관련 자료를 캐피탈그룹에 보내 이러한 변수에 적합한 포트폴리오로 운용한다는 점 때문.

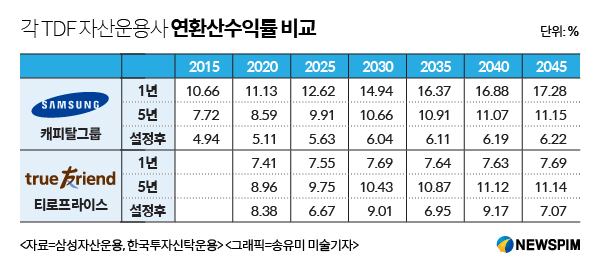

삼성운용과 한투운용의 상품은 미국 TDF 전문 자산운용사와 제휴를 맺고 재간접 형식으로 펀드를 제공한다는 점에서 다르지 않다. 삼성운용은 미국 TDF 시장 4위사인 캐피탈그룹과 손잡고 지난 4월 7개 펀드를 출시했다. 펀드는 은퇴시기를 기준으로 2015부터 2045까지 5년 단위로 구성돼 있다. 이들 펀드는 모두 캐피탈그룹이 운용하는 11개 펀드에 다시 투자됨으로써 미국, 유럽, 아시아, 이머징 시장의 주식 및 채권 펀드로 분산 투자된다.

한투운용 역시 미국 TDF 시장 3위사인 티로프라이스(T.Rowe Price)와 제휴를 통해 '한국형' TDF를 제공한다. 다만 해외자산만을 위주로 하는 삼성운용과 달리 한투운용은 국내 자산도 편입 대상에 포함시켰다. 조홍래 한투운용 대표는 "은퇴 이후 필요한 자금 운용에는 한국인 실정에 맞는 자산 배분이 중요하다"며 "티로프라이스에서 10년 넘게 검증된 모형을 기반으로 진정한 의미의 한국형 TDF 구조를 마련했다"는 점을 강조했다.

◆ TDF 수익률 법칙 '젊은수록 높다'

관건은 수익률이다. 클래스 및 주식형 비중(연령대)에 따라 차이가 있지만 양사 상품의 수수료는 0.5~1.4% 안팎 수준. 플러스 알파 성과가 우수한지 여부에 따라 쿨하게 넘길 수도, 순식간에 마이너스로 만드는 부담일 수 있는 비용이다.

|

지난 2007년 설정된 캐피탈그룹 TDF의 경우 1년 수익률이 10.66~17.28%대를 기록 중이고 5년 연평균 수익률도 7.7~11.15%의 안정적 성과를 달성했다. 수익률은 은퇴시점이 먼 2045펀드일수록 주식형 등의 비중을 늘린 영향으로 우수했다.

지난해 4월 출시된 삼성운용의 한국형 TDF도 연초 이후 최대 4.01%, 설정 후 7% 가까운 성과를 달성 중이다.

한투운용이 제휴한 티로프라이스 역시 10년간 연환산수익률이 전체 펀드 모두 연 5.5% 안팎의 수익률을 유지한 것으로 나타나 앞으로 성과에 대한 기대감을 높였다.

한편 미래에셋자산운용도 서서히 기지개를 펴기 위한 준비에 들어갔다. 미래운용은 TDF 시장 분위기가 조금씩 무르익자 2011년 당시 '미래에셋평생연금만들기'로 출시됐던 펀드 이름을 이달 들어 '미래에셋타겟데이트펀드'로 변경했다. 이 펀드는 해외 운용사와 제휴 없이 자사의 자산관리 전략에 따라 운용되는 상품. 미래에셋운용관계자는 "조만간 TDF 관련 라인업을 보강할 것"이라고 밝혔다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)