[뉴스핌=김승동 기자] 금융위원회는 이번 개선안을 통해 실손의료보험료를 약 25% 낮추면서도 필요한 진료는 충실히 보장하는 ‘착한 실손의료보험’으로 개선한다는 방침이다.

20일 금융당국에 따르면 금융위는 이날 실손의료보험 개선안을 내놨다. 개선안의 주요 골자는 ▲기존 ‘표준형’ 실손의료보험을 ‘기본형+특약’으로 이원화해 25% 가량 보험료 할인 ▲2년 보험료를 청구하지 않으면 보험료 10% 추가 할인 ▲ 불필요한 특약을 끼워파는 행위 금지를 위해 온라인 단독형 실손의료보험 개발 의무화 등이다.

하지만 보험업계 일각에선 실제 보험소비자는 오히려 보험료 인상 가능성만 커져 ‘착한 척만 하는 실손의료보험’으로 개정됐다는 지적이 나온다. 보험료 할인 효과는커녕 오히려 조만간 보험료가 급등할 가능성이 커졌다는 우려 때문이다.

◆ 보장 줄여 보험료 축소...실제 보험료 할인 효과는 없어

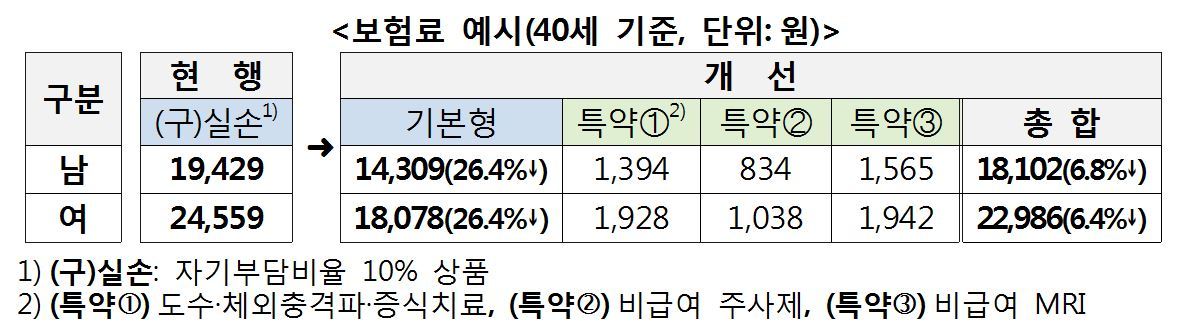

금융위는 기존 표준형의 실손의료보험을 기본형과 3가지 특약으로 나눠, 기본형만 가입했을 때 보험료를 25% 낮췄다고 발표했다. 그러나 실제로 보험료가 낮아진 것이 아닌 일부 담보를 특약으로 뺐기 때문에 보험료가 낮아진 것처럼 보이는 것 뿐이라는 주장이 나온다.

현재 실손의료보험은 실제 발생한 의료비를 전액(일부 자기부담금 제외) 보장한다. 개정된 실손의료보험은 도수치료·체외충격파치료·비급여주사제·MRI 등 일부 담보를 특약으로 뺐다. 이처럼 실제 보장하는 범위가 줄어들었기 때문에 보험료가 낮아진 것처럼 보일 뿐이라는 게 업계 시각이다.

|

또 특약으로 빠진 도수치료 등의 자기부담금은 기존 20%에서 30%로 높아졌다. 보험소비자가 부담해야 하는 의료비가 높아졌기 때문에 보험료가 조금 저렴해진 것처럼 보일 뿐이라는 의견이다.

◆ 의료쇼핑 가입자 할증 없어 '반쪽짜리 인센티브'

금융위는 또 실손의료보험 가입자가 2년 동안 보험금을 청구하지 않으면 보험료를 10% 할인하는 방향으로 개정한다고 밝혔다. 건강한 사람에게 인센티브를 부여함으로써 가입자간 보험료 부담의 형평성을 제고한다는 방침이다.

하지만 이번 개정안에는 보험금을 자주 청구하는 가입자는 할증한다는 내용은 빠져 있다. 개정된 실손의료보험도 일부 의료쇼핑을 하는 가입자의 부담을 대부분의 미청구자가 부담하는 셈이다.

실제 40세 남성이 2년 동안 보험금을 청구하지 않아 할인을 받는다고 해도 2000원 가량에 불과해 할인 금액은 매우 미미하다.

앞서 일부 이용자의 과도한 의료쇼핑이나 과잉진료 등으로 전체 가입자의 20%가 대부분의 보험금을 수령하고 있다는 지적이 끊임없이 제기된 바 있다.

◆ 보험사 단독형 상품 이미 판매...온라인 상품과 가격차 없어

동시에 금융위는 단독형 실손의료보험 중 온라인 상품 개발을 지시, 끼워팔기를 근절한다는 방침이다. 하지만 실손의료보험을 판매하고 있는 전 보험사들은 금융위가 주도적으로 만든 보험다모아 등에서 이미 단독형을 판매하고 있다.

심지어 삼성화재 등 전화·온라인 상품을 모두 판매하고 있는 보험사의 단독형 실손의료보험의 보험료가 동일하다.

현재 판매하고 있는 단독형 실손의료보험 판매를 독려하면 되지, 굳이 온라인 실손의료보험을 강제적으로 개발하라고 할 필요가 없다는 지적이 나온다.

오세헌 금융소비자원 국장은 "착한 실손의료보험이라는 것은 말장난에 불과하다”고 지적하며 “보장범위가 축소됐으니 보험료가 낮아지는 게 당연하다”고 말했다. 오 국장은 이어 “여전히 의료쇼핑을 일삼는 20%의 가입자의 손해율을 나머지 가입자에게 전가하는 구조”라고 지적했다.

서인석 대한의사협회 보험담당 이사도 "이미 내년에 실손의료보험료가 인상될 예정이고, 특히 특약으로 빠진 담보는 보험료 인상률이 더 높을 가능성이 높다”고 말했다. 서 이사는 이어 “실손의료보험 특약 담보의 청구금액이 많은 가입자는 재가입이나 갱신을 못할 가능성도 있다”며 “결국 이번 실손의료보험 개정은 보험소비자에게 도움이 되는 것이 아닌 보험사에게만 도움이 될 것”이라고 지적했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)