[뉴스핌=정연주 기자] 미국 금리인상과 중국 경기둔화, 즉 G2리스크가 자원수출 신흥국에 미치는 영향이 과거와 같은 위기로 번질 가능성은 크지 않을 것이란 진단이 나왔다.

최윤철 한국은행 신흥경제팀 과장은 19일 발표한 '자원수출 신흥국의 대외 리스크와 파급영향 점검'에서 "과거에 비해 자원수출 신흥국의 기초경제여건이 개선된데다 중국의 경착륙 리스크가 제한적이고 미 연준의 통화정책 정상화도 점진적으로 실시될 것으로 전망됨에 따라 과거와 같은 위기가 재연될 가능성은 크지 않다"고 판단했다.

원자재가격 약세가 지속되는 가운데 중국 경기둔화와 미국의 정책금리 인상은 자원수출 신흥국의 금융불안을 가중시킬 가능성이 높다. 미진한 성장세를 더욱 둔화시킬 수도 있는 상황이다.

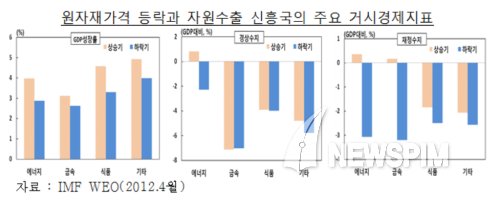

보고서에 따르면 과거 원자재가격 하락시 자원수출 신흥국의 GDP성장률은 원자재가격 상승기에 비해 0.5~1.25%포인트 낮아졌으며 수출에도 상당히 부정적인 영향을 미쳐 경상수지와 재정수지도 악화됐다.

특히 중국의 성장둔화는 관련 국가 수요에 직접적인 타격을 줄 수 있다는 점에 주목했다. 최 과장은 "중국의 향후 성장전망 및 국제원자재시장에서의 위상에 비춰 볼 때, 자원수출국은 중국의 직접적인 수입수요 축소 외에 중국의 성장둔화에 따른 주요 신흥국 및 선진국의 간접적인 수입수요 위축 등 영향을 받을 수 있다"고 말했다.

그는 "미국 연준의 통화정책이 정상화될 경우 신흥국의 자본유출, 환율상승, 채무상환 부담 가중 등이 예상되는 가운데 특히 금융위기 이후 해외채권 발행잔액이 급증함에 따라 경제불안이 심화될 우려가 있다"고 판단했다.

실제 자원수출 신흥국에 부정적 영향이 금융 및 교역 경로를 통해 나타나고 있는 것으로 조사됐다.

신흥국 가산금리는 8~9월중 큰 폭으로 상승, 지난해보다 높은 수준을 보였다. CDS프리미엄도 올해 10월까지 브라질, 인도네시아와 말레이시아 등을 중심으로 상승했다.

자본유출 규모도 대부분 지난해 하반기에 비해 확대됐으며 통화가치 하락폭, 외환보유액 감소폭도 전반적으로 확대됐다. 그 외 올해 들어 원자재가격 약세 등으로 교역조건 악화, 수출부진 및 경상수지 적자 심화 ,성장률 하락 등 제반 경제지표의 동반 부진도 뚜렷하단 진단이다.

다만 보고서는 과거보다 견실해진 신흥국 펀더멘탈을 볼 때 그 영향은 다소 제한될 수 있다는 판단했다. 최 과장은 "외환보유액 증가, 외채비중 축소, 변동환율제 시행 등 1990년대 중남미 및 아시아 외환위기 당시와는 경제상황에 많은 차이가 있다"며 "기초경제여건을 평가해보더라도 일부 국가를 제외하고는 취약성이 크지 않다"고 말했다.

이어 "다만 일시적인 금융불안이 신흥국 시장을 중심으로 재연될 가능성도 잠재해 있으므로 자원수출국의 경제상황과 대외여건 변화에 유의할 필요가 있다"고 덧붙였다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)