고(高)PER 논란에 주가조정…실적성장 견고

[뉴스핌=백현지 기자] #. 한 자산운용사 매니저는 최근 부엌을 맞춤형 한샘 '키친바흐'로 바꿨다. 3000만원 가량 시공비를 들여 기존 부엌을 맞춤형으로 싹 뜯어고쳤는데 흡족하지 않았다. 이에 재시공을 요청하자 한샘은 군말없이 재시공을 해줬다. 국내 리모델링업체 중 이같은 서비스를 해주는 곳은 한샘이 유일했다. 이 매니저는 이 같은 수요가 계속 늘어날 것이란 판단이 들어 기업분석후 펀드 포트폴리오에 한샘을 포함시켰다.

가구 업계 단독 선두 한샘과 2위 업체 현대리바트가 시공이 까다로운 부엌시장에서 치열한 경쟁을 펼치고 있다. 다만 연초이후 고공행진을 이어가던 한샘과 리바트 주가는 지난 8월 이후 바이오주 조정과 함께 밸류에이션 부담에 고점대비 30% 이상 하락세를 보였다. 그럼에도 장기 성장성에 있어선 의심의 여지가 없다는 게 중론이다.

28일 한국거래소에 따르면 대장주 한샘은 연초 11만8500원에서 전날 종가기준으로 23만8500원까지 49.6% 올랐다. 하지만 지난 8월 고점인 34만7000원대비로는 31%가량 내린 가격이다. 현대리바트도 연초대비로는 40% 올랐지만 고점대비는 35% 떨어져 있는 상황이다.

◆ "3년간 고성장, 주가부담은 있다"

한샘이 성장주로 주목받았던 이유는 경기불황에도 주방가구를 중심으로 한 기업-소비자간 거래(B2C) 부문에서 고성장세를 보였기 때문이다. 지난 2013년부터 올해까지 한샘은 매출액은 매년 30% 넘는 성장세를 기록해왔다. 영업이익도 올해 예상치까지 3년 평균 성장률이 48%에 달한다. 지난해 기준 한샘의 B2C 매출 가운데 부엌분야가 56.3%로 절반 이상을 차지하고 있다.

현대리바트는 신규입주 아파트의 빌트인 물량(B2B)에서 주요 매출이 발생했지만 B2C확장으로 영업이익률 개선도 동시에 나타나고 있다. 지난 2013년 영업이익률은 2.4%에 불과했지만 올해는 5.6%까지 개선될 전망이다.

다만, 전날 종가기준 주가수익배율(PER)은 한샘이 42.3배, 현대리바트가 35.05배 수준으로 저평가라고 말하기는 어려운 수준이다.

건자재담당 한 애널리스트는 "올초까지만 해도 이정도로 단기간에 주가가 오를 거라고 예상못했다"며 "어닝그로스만 놓고 보면 주가가 우상향하는 게 맞지만 실적대비 주가가 먼저 간 면이 있다"고 설명했다.

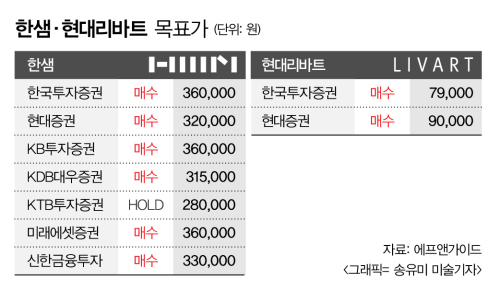

하지만 한샘의 증권사들 목표가는 28만~36만원 선, 현대리바트는 7만6000~9만원 수준으로 현주가대비 20% 이상 상승여력이 있다고 평가했다.

김세련 KB투자증권 선임연구원은 "30평형 아파트 기준으로 (리모델링하는데) 3000만원 가량의 비용이 필요하다"며 "인테리어 시장이 커지는 과정에서 한샘과 리바트가 같이 성장할 것"이라고 예상했다.

◆ 주방, 인테리어 분야 치열

현대리바트는 홈쇼핑방송을 시작하고 현대백화점내 스타일샵을 여는 등 B2C 시장점유율을 늘려가겠다는 입장이다. 하반기에만 4개의 '스타일샵'을 오픈할 예정이다.

주방가구분야에서 후발업체인만큼 이번달부터 시작한 홈쇼핑에서는 업계 최초의 100만원대 '디자이너스 키친'을 내세워 가격경쟁력을 부각시켰다.

특히 지난해 매출액 중 B2C 주방 비중이 2%로 수준으로 낮아 기저효과를 기대할 만하다. 이미 상반기 기준 주방매출이 전년대비 2배 이상 성장했다.

한샘의 자리지키기 노력도 눈여겨 볼만하다. 한샘은 주방분야에서 2013년 이후 분기별로 30%이상의 고성장을 기록 중이다. 시공부터 설치까지 원스톱서비스가 비브랜드업체와의 가장 큰 차별점으로 풀이된다.

통상 3분기가 비수기로 분류되지만 전분기대비로도 성장세가 이어지고 있다. 한샘 관계자는 "주방부문이 가장 많은 매출을 차지하고 있지만 인테리어도 이에 못지 않은 매출부문을 차지하고 있다"며 "하반기에도 상반기 수준의 성장세를 목표로 하고 있다"고 말했다.

한샘과 현대리바트를 모두 투자하고 있는 자산운용사 매니저는 "주방가구, 인테리어부문에서 브랜드는 단순히 가구를 사는 것 이상의 서비스와 설치능력을 요구하기 때문에 대형브랜드의 과점체제는 더 가속화될 것"이라며 "두 종목의 주요 매출모델이 완전히 일치한다고 보기 어렵지만 성장을 감안했을 때 길게보면 매력적"이라고 설명했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)