[뉴스핌=한기진 기자] 경제사회발전노사정위원회가 노동개혁의 핵심 사안으로 합의한 임금피크제의 처우가 민간금융회사보다 금융공기업이 나은 것으로 나타났다.

14일 금융권에 따르면 임금피크제를 국내에서 최초(2003년 7월)로 도입한 신용보증기금은 애초 인사적체와 승진기회 축소를 극복하기 위한 목적이 있었다.

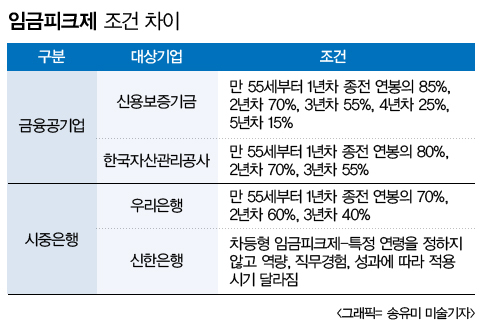

그래서 인력축소를 자연스럽게 유도하기 위해 지금의 민간금융사보다 처우가 좋았다. 만55세부터 임금피크제를 적용하기 시작해 1년 차에 종전 임금의 85%, 2년 차에 70%, 3년 차에 55%, 4년 차에 25%, 5년 차에 15%의 임금을 준다. 또 개인의 능력에 따라 최대 60세까지 일할 수 있도록 오랜 경험을 활용할 수 있는 채권추심, 소송, 컨설팅, 감리분야 등에서 일하도록 해줬다.

신보의 임금피크제는 다른 금융공기업의 모델이 됐다. 한국자산관리공사는 만55세에 받는 연봉이 종전의 80%, 2년 차는 70%, 3년 차 55%에 달한다.

신보의 임금피크제는 다른 금융공기업의 모델이 됐다. 한국자산관리공사는 만55세에 받는 연봉이 종전의 80%, 2년 차는 70%, 3년 차 55%에 달한다.

IBK기업은행은 직급별로 임금피크제 적용 임금에 차등을 둔다. 상위직급인 3급 직원은 첫해 90%를 받고 이듬해부터 50%, 40%, 30%로 줄어든다. 반면 5급 직원은 첫해부터 90%, 70%, 60%, 50%이다. 4년간 받는다고 할 때 임금피크제 직전 연봉 대비 3급 직원은 210%, 5급직원은 270%를 받는다. 상위직급의 급여가 높아, 임금피크제 적용 시 할인 폭을 더 크게 했다.

금융감독원은 지난달 임금피크제 도입에 대한 노사합의를 마치고 9월 중 구체적인 방안을 내놓을 예정이다. 9월 현재 총 8개 금융위원회 산하 공공기관 중 5개 기관(예금보험공사, 캠코, 주택금융공사, 신보, 기술보증기금)이 노사합의와 이사회 의결을 거쳐 임금피크제를 도입했다.

민간 금융권에서는 사실상 임금피크제와 다름없는 제도를 신보보다 앞서 시행해왔다. 일부 은행은 중고령자를 대상으로 '역직위제도'를 마련해, 일정 나이 이상자의 임금을 삭감해왔다. 그래서 임금피크제를 도입했을 때는 금융공기업보다 처우가 낮았다.

우리은행은 임금피크제를 2005년 1월에 업계 최초로 도입하며, 신보와 비교해 급여 삭감폭을 크게 설계했다. 만 55세가 되면 1년 차에 직전 연봉의 70%, 2년 차는 60%, 3년 차는 40%만 받는다.

우리은행 관계자는 “임금피크제에 적용되면 최대 5년 동안 은행을 다닐 수 있지만, 급여삭감폭도 크고 조직을 생각해 정년을 마치는 경우는 적은 편”이라고 말했다.

하나은행도 임금피크제를 시행하고 있지만 만 55세 이전에 희망퇴직 등으로 은행을 떠나는 경우가 많다. 임금피크제 직원 수를 보면 지난해 59명에 그쳤고 올해도 상반기 36명, 하반기 35명에 불과하다.

신한은행은 이달 들어 부지점장 이상 관리자급에 대해서는 ‘차등형 임금피크제’를 실시하기로 노사가 합의했다.

차등형 임금피크제는 임금피크 진입 나이가 특정 나이로 정해지지 않고, 역량·직무 경험·성과에 따라 임금피크 적용 시기가 다르게 적용된다. 성과 우수자는 임금피크제 적용 없이 정년까지 근무하게 된다. 다만 임금피크제 적용 표준 연령과 임금피크율은 향후 산별(금융산업사용자협의회-전국금융산업노동조합) 임금교섭 결과에 따라 최종 결정될 예정이다. 현재 금융권에서는 여전히 임금피크 시작 시점을 만 55세로 할지, 57~58세로 할지를 두고 팽팽한 줄다리기가 이어지고 있다.

NH농협은행도 임금피크제 도입을 노사가 논의하는 등 시중은행 18곳 중 13곳이 이 제도를 도입했다.

기재부가 밝힌 임금피크제 권고안에서는 임금과 같은 처우 조건을 구체적으로 명시하지 않고 '합리적'으로 할 것만 요구했다.

임종룡 금융위원장은 14일 정무위원회 국정감사에서 "임금피크제를 모든 금융공기업과 금융권으로 확대하겠다"고 밝혔고, 정부가 경영평가에 점수로 반영키로 해서 금융공기업들의 임금피크제 조건이 변경될지 주목된다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)