공급 늘어 약세 VS 수요 늘어 강세

[뉴스핌=정경환 기자] 올 2분기 정유사들이 호실적을 이어갈 것으로 예상되는 가운데, 3분기 이후 전망이 엇갈리고 있어 눈길을 끈다. 무엇보다 정유사 실적을 좌우하는 정제마진 향방에 대한 의견이 분분하다.

9일 관련업계에 따르면, 올해 2분기 국내 정유사들은 큰 폭의 실적 개선을 이룰 것으로 기대되고 있다. 지난 1분기에 이어 정제마진 호조세가 이어졌기 때문이다.

에프앤가이드 추정치상 SK이노베이션과 GS 그리고 S-OIL의 이번 2분기 연결기준 예상 영업이익은 각각 6148억원, 2533억원, 3788억원이다. 이는 전 분기 대비 각각 91.4%, 27.9%, 59.1% 증가한 수치다.

하지만, 이 같은 호실적이 올 하반기에도 이어질 수 있을지는 미지수다. 정제마진 향방을 가늠하기 어렵기 때문이다. 정제마진은 원유를 정제해 석유제품으로 만들어 팔 때 붙는 이익으로, 정유사 수익성을 결정하는 대표적인 지표다.

특히, 최근 들어서는 정제마진이 약세를 나타내고 있어 3분기 이후 실적 부진 우려가 커지고 있다.

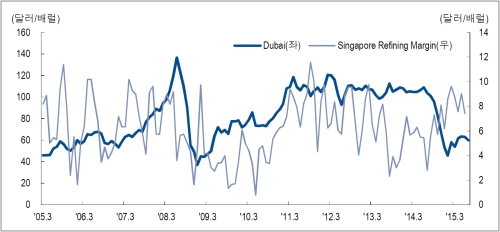

유안타증권에 따르면, 올해 7월 1주 복합정제마진(시차 반영)이 배럴당 5.6달러로, 지난 5월 평균 10.0달러와 6월 평균 6.7달러보다 추가로 낮아졌다. 올 1분기와 2분기 복합정제마진 평균은 각각 배럴당 6.9달러, 8.8달러였다.

이 같은 정제마진 약세는 수요 대비 공급 증가세가 더 크기 때문으로 풀이된다. 그리고 당분간은 약세 경향이 이어질 것이란 분석이다.

박영훈 LIG투자증권 연구원은 최근 보고서에서 "높아진 가동률로 인한 물량 부담으로 인해 정제마진이 연중 최저 수준으로 떨어졌다"며 "낮은 제품 가격으로 인한 수요 증가요인도 마진 개선에 일조를 했겠지만, 이란의 재등장과 산유국의 정제 설비 증대 그리고 미국의 원유 수출 가능성 등을 고려하면 추세적 마진 개선에는 분명 어려움이 있다"고 전했다.

여기에 중국을 위시한 세계 경기 둔화 우려도 여전하다.

SK이노베이션 관계자는 "근래 중국 증시가 폭락하면서, 산업 위축으로 번질 위험이 있다"면서 "현재로선 올 하반기를 보수적으로 볼 수밖에 없다"고 말했다.

|

| ▲ 국제유가(Dubai)와 싱가포르 복합정제마진 추이, NH투자증권. |

다만, 너무 비관적으로 볼 필요는 없다는 반론도 있다. 정제마진이 2분기보다는 못해도 수요 증가에 힘입어 견조한 흐름을 이어갈 것으로 내다보기 때문이다.

최지환 NH투자증권 연구원은 최근 보고서를 통해 "하반기 신규 설비 가동, 3분기 계절 비수기 등으로 정제마진은 상반기 대비 하락할 것으로 예상된다"면서도 "낮아진 유가는 하반기에도 석유 수요 증가에 영향을 줄 것으로 예상돼 정제마진은 전년 대비로는 상승할 것"이라고 언급했다.

나아가 정제마진 강세가 지속될 것으로 보는 견해도 나온다. 수요 증가에 비해, 설비 증설은 생각보다 많지 않을 것이란 이유에서다.

이충재 KTB투자증권 연구원은 최근 보고서에서 "영국 BP에 따르면, 작년 하반기부터 시작된 유가 하락으로 인해 미국 에너지정보청(EIA), 석유수출국기구(OPEC), 국제에너지기구(IEA) 등 대부분의 전망 기관은 2015년과 2016년 세계 정유 제품 수요가 연간 100~130만BPD 이상 늘어날 것으로 보고 있다"고 말했다.

그는 이어 "반면, 유가 하락은 정유 업체들의 매출 감소로 이어질 수 밖에 없기에 정유 업체들이설비 투자를 축소, 정유 설비 증설 규모가 과거 예상보다 크게 줄어들 것"이라고 덧붙였다.

한 정유사 관계자는 "2분기보다는 안 좋을 것 같긴 한데, 그렇다 해도 큰 타격은 없을 것"이라며 "시장 변동성을 대비해 그동안 재고 관리, 원가 절감 노력을 꾸준히 해왔기 때문"이라고 언급했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)