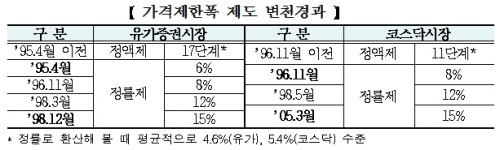

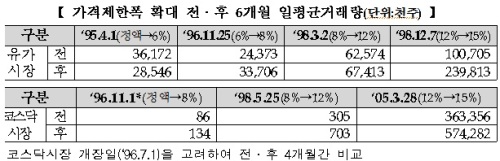

[뉴스핌=우동환 기자] 다음 달 15일부터 주식시장의 가격제한폭이 기존 ±15%에서 ±30%로 확대됨에 따라 시장 활성화에 대한 기대와 함께 시장 변동성 확대와 개인투자자 이탈과 같은 우려의 목소리도 나오고 있다.

이에 대해 한국거래소는 이번 제도 변경으로 비합리적인 가격변동성이 축소되는 효과와 함께 거래량 증가에 따른 긍정적인 영향이 클 것이라면서, 정적 변동성완화장치 도입 등 보완장치를 통해 투자자보호에 나서겠다고 강조했다.

|

| <출처=한국거래소> |

이에 따라 투기적 매매에 따른 시장 변동성 증가에 대한 시장의 우려도 나오고 있는 만큼, 거래소가 나서 일각의 불안감에 대해 설명했다.

김원대 유가증권시장 본부장은 이날 "과거 개별 종목의 가격제한폭 제도를 시행한 결과, 상한한가 빈도가 감소하고 투기적 거래가 줄어드는 등 시장의 가격발견 기능이 제고된 것은 물론 시장 전체의 변동성도 완화되는 효과를 거뒀다"고 설명했다.

김 본부장은 이어 "이번 변화가 변동성 총량에 미치는 영향은 예단하기 어렵지만 비합리적 가격변동은 축소될 것"이라고 강조했다.

|

| <출처=한국거래소> |

일별 주가 변동성 역시 코스피 기준으로 가격제한폭이 12%였던 기간 2.65% 수준에서 제한폭이 15%로 확대된 이후에는 2.27%로 낮아졌다는 해명이다.

급등장세 이후 조정국면에서 가격제한폭 확대가 지수 하락을 가중시킬 수 있다는 우려에 대해서 거래소는 "지나친 기우"라는 입장이다.

거래소의 분석에 의하면 현행 15% 가격제한폭 하에서도 코스피 및 코스닥 시장의 하한가 종목은 평균 1~2종목 내외로 전체 상장종목 대비 0.1%수준에 불과하며, 가장 최근의 시장 폭락기였던 금융 위기 시기에도 하한가종목의 비중은 1.7%(15종목 내외) 수준에 불과했다.

가격제한폭이 확대됨에 따라 불공정거래가 확대될 우려가 없는가라는 질문에 대해서는 오히려 좁은 가격제한폭일 때보다 비용이 매우 커지는 만큼, 상하한가를 이용한 '상한가 굳히기'와 '상한가 따라잡기', '하한가 풀기'와 같은 불공정거래 기법 사용이 어려워질 것으로 예상했다.

인위적으로 상한가를 형성하거나 유동성이 적은 상한가 종목 추격매수 등 시세조종을 위해 필요한 투하자본 소요량이 훨씬 커지고, 투자자들도 가격변동성이 큰 종목에 대해서는 비이성적 뇌동매매를 기피하게 될 것이란 이유에서다.

다만 규모가 작은 중소형주에 미칠 영향이 클 수 있다는 점에서 보완장치가 마련된다. 거래소는 일부 코스닥 중소형주나 코스피 우선주의 경우 주가 급변이 우려되나 변동성 완화장치의 개선 등 제도 개선으로 이를 예방하겠다는 방침이다.

김 본부장은 "일부 종목의 가격 급변 우려가 제기되고 있지만, 정상시기뿐 아니라 시장폭락기에도 하한가종목 비율과 일간 변동성 등은 시장전체와 비교했을 때 많이 높지 않은 수준"이라고 설명했다.

그는 이어 "해외 주요국의 가격안정화장치와 비교했을 때 정적 및 동적 변동성완화장치와 서킷브레이크를 함께 도입한 국가는 한국이 유일"하다며, "충분한 안전장치를 갖췄다"고 강조했다.

|

| 파생상품시장 단계별 가격제한폭 변경 내용 <자료=한국거래소> |

실제 과거 지난 2005년 가격제한폭이 12%에서 15%로 확대됐을 당시, 1개월 전후로 거래량이 5% 정도 감소한 것으로 집계되고 있다.

공매도 세력에 의한 투자자 피해가 가중될 수 있다는 지적에 대해 거래소는 "현재가격 이상으로만 주문을 내야 하는 공매도 제도의 특성과 한정된 물량을 감안하면 공매도로 15%이상의 가격 폭락을 촉발할 가능성은 희박하다"면서, "다만 공매도 관련 불공정 거래행위에 대해서는 엄정 대응하겠다"고 강조했다.

[뉴스핌 Newspim] 우동환 기자 (redwax76@gmail.com)