민병두 의원, 보험업법개정안 내주 발의...약관이해도 '미흡'등급 보험사

[뉴스핌=노희준, 전선형 기자] [편집자] 이 기사는 지난 5월 15일 오전 6시에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

앞으로 금융당국이 소비자 이해가 어려운 보험약관에 대해 시정조치를 할 수 있게 하는 법안이 발의된다. 현재 평가 등급만을 공개하고 있는 보험약관 이해도 평가에서 '미흡' 등급을 받는 경우 금융당국이 시정조치를 할 수 있게 하는 보험업법 개정안이다.

|

<자료=보험개발원> |

보험약관 이해도 평가는 보험회사가보험약관을 알기 쉽게 작성토록 유도하기 위해 지난 2011년 도입됐다. 매년 두 차례(3월, 9월) 회사별로 보험상품을 한 개씩(신계약건수가 많은 상품) 골라 9명의 평가위원와 일반 소비자 60명이 이해도 점수를 매기는 방식으로 이뤄진다. 현재는 개별보험사 평가결과를 공개만 하고 있고 시정조치와 관련된 내용은 공백으로 남아있다.

개정안은 평가결과 '미흡'에 해당하면 금융위원회가 시정조치를 할 수 있는 근거를 담고 있다. 이해도평가 결과는 우수(80점 이상), 보통(60점 이상 80점 미만), 미흡(60점 미만)으로 구분되는데, 미흡 단계는 사실상 소비자가 보험약관을 읽어봐도 제대로 이해하기 어렵다는 수준이다. 이해도평가는 약관의 명확성(40점), 평이성(33점), 간결성(15점), 소비자친숙도(12점) 등의 평가항목으로 이뤄진다.

개정안은 구체적인 시정조치의 내용은 금융위 선택에 맡겼다. 일단 어렵게 쓰여 '미흡' 평가를 받은 약관을 쉽게 고쳐 쓰라는 시정조치가 예상되나 민 의원실은 약관 사용중지까지 검토해볼 수 있지 않느냐는 입장이다. 약관 사용중지는 해당 보험상품 판매가 중지되는 강력한 조치다. 구체적인 시행조치의 내용은 시행령으로 정해질 예정이다.

이에 대해 보험업계는 부담이 가중된다는 입장이다. 보험업계 한 관계자는 "약관에 대해 '어렵게, 쉽게'를 판단하는 기준이 애매하고 법제화 시킨다해도 일부 용어들은 대체할 단어도 없다"면서 "약관을 쉽게 설명하라는 것은 상품을 단순화하라는 의미인데, 보험사 상품 경쟁력의 상실과 보장받지 못하는 질병영역 발생으로 이어질 수 있다"고 말했다.

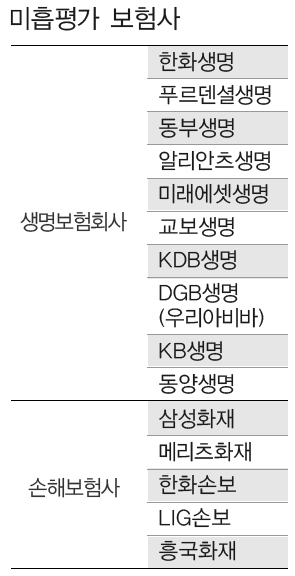

한편, 지난달 공개된 9차 약관 이해도 평가에서는 생명보험회사는 10개사, 손해보험사는 5개사가 미흡 평가를 받았다.(표 참고)

금융위 관계자는 "약관 사용중지는 사실상 상품판매가 중지되는 굉장히 중한 조치"라며 "법안이 구체적으로 나오면 살펴보겠다"고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)