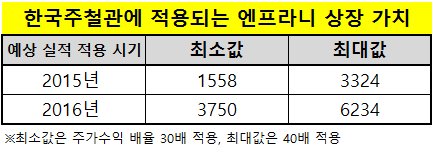

지분 가치 최소 1558억원에서 최대 6234억원 추정

[편집자] 이 기사는 5월 12일 오후 3시 27분 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=고종민 기자] 한국주철관이 자회사 엔프라니(지분 51.95%)의 상장을 추진하고 있다. 보유지분 가치 셈법에 따른 기대치가 반영될 경우, 한국주철관의 주가가 다시 한번 뛰어오를 가능성이 있어 주목된다.

12일 금융투자업계에 따르면, 엔프라니의 올해와 내년 예상 영업이익 최소치를 기준으로 화장품업체 주가수익배율(PER)을 적용할 경우 가치가 최대 1조2000억원에 이를 것으로 예상된다. 특히 한국주철관 지분가치는 내년 예상 실적 최대치를 기준하면 6000억원 이상에 이를 것으로 추정된다.

엔프라니는 지난해 영업이익 52억856만원으로 흑자전환한 데 이어 올해 100억원에서 160억원 가량의 영업이익을 낼 것으로 예상된다. 내년 성장까지 감안하면 더욱 좋은 평가를 받을 수 있고, 특히 여기에다 최근 중국 관련 화장품 기업의 PER을 적용 받기 때문에 기대감이 높다.

|

| ▲중국 최대 화장품 전자상거래 업체인 쥐메이에서 팔리고 있는 엔프라니의 홀리카홀리카 브랜드 상품들<자료=쥐메이 홈페이지 캡쳐> |

아울러 홀리카홀리카는 중국 최대 온라인 화장품 쇼핑몰인 쥐메이에서 완전판매 행렬을 이어가고 있다. 특히 홀리카홀리카의 '피그노즈클리어블랙헤드 3-Step 키트'는 쥐메이 사이트에 올라갈 때마다 판매 완료(완판)되는 것으로 알려졌다. 현재는 정상 판매 중이다. 이외에도 쥐메이에선 홀리카홀리카의 알로에 베라젤·와인 테라피 수면마스크팩·액체 롤퍼 비비크림·꿀 수면 마스크·마법고양이쿠션 BB크림 등이 팔리고 있다.

이에 금융투자업계에선 현재 한국주철관의 가치를 중국 화장품 주에 준하는 밸류에이션(기업가치평가)을 책정하고 있는 상황이다.

특히 중국 화장품 모멘텀이 매년 가시적인 실적으로 나타나고 있어, 일부 관계자들은 '제2의 산성앨엔에스'로 평가하고 있다. 산성앨엔에스도 중국 시장에서 마스크팩(리더스)을 기반으로 고성장을 진행 중이며, 기초화장품 등으로 판매 제품 영역을 확대하고 있다.

현재 이 같은 중국 관련 화장품 업종의 평균 주가수익배율(PER)은 30배에서 40배 가량을 적용하고 있다.

회사 측과 업계에 따르면 엔프라니 올해 예상 영업이익은 보수적으로 100억원이다. 이를 감안하면 엔프라니의 시가총액 가치는 최소 3000억원 가량으로 추정된다. 영업익 예상 최대치는 160억원 까지도 거론되고 있다. 이를 적용하면 평가가치는 6400억원 까지 가능하다.

나아가 업계에선 내년 영업 실적 추정치를 조심스레 300억원 까지도 내놓고 있다. 내년 실적 기준으로 기업 가치를 환산하면 평가액이 1조2000억원 까지 높아지는 셈이다.

업계 관계자는 "엔프라니가 2500원짜리 코팩을 팔다가 만원짜리 비비크림, 8만원짜리 제비둥지 크림 등 고가의 라인업으로 확대하고 있는 단계"라며 "평균 화장품 판매단가(ASP) 높아지고 있는 만큼, 매출 증대와 이익 상승 속도가 더욱 빨라질 수도 있다"고 내다봤다.

이어 "현재와 같은 성장세면 내년에는 250억원에서 300억원 정도의 영업이익을 낼 수 있을 것이라는 이야기도 나온다"며 "보수적으로 보더라도 상당한 평가 가치를 지녔다"고 진단했다.

더구나 여기서 엔프라니의 상장 추진이 아직은 논의 단계인 점을 감안하면, 일정 상 내년 실적으로 가치평가를 하게 될 것이라는 게 업계의 시각이다.

한국주철관 입장에선 51.95%의 지분율을 감안하면 최소 1558억원(올해 최저 영업익 전망치 기준)에서 6234억원(내년 최대 전망치 기준)의 가치를 내재하고 있는 셈이다.

이에 더해 한국주철관의 향후 시가 총액 가치는 두 가지 방법 정도로 평가되고 있다. 본업 가치에다 상장 예상가치를 더해 시가총액을 추정하는 것과, 실적을 더해 높은 PER를 적용하는 것이다.

또다른 관계자는 "한국주철관의 본업 가치(주당순자산 9800원, 2234억원)에 엔프라니 상장 예상 가치를 더하면 시가총액 5000억원은 무난하다"며 "주가는 최소 2만원에서 2만2000원 정도 까지 레벨업 할 수 있을 것으로 보인다"고 주장했다.

다른 방법은 한국주철관의 실적(매년 60억원∼70억원)을 더한 대신 할인률을 키워 PER 20배에서 25배를 적용하는 것이다. 이 같은 평가 방법 역시 비슷한 수준의 내재 가치로 평가된다.

이 같이 다양한 평가 시각이 나올 만큼 한국주철관의 엔프라니가 주목받고 있으며, 이는 최근 이어온 주가 상승세의 원동력이 되고 있는 것으로 풀이된다.

다만 일각에선 약 5년 이내에 급성장하는 중국 로컬 브랜드와의 경쟁 가능성을 염두해야 한다고 경고한다.

따라서 엔프라니가 시장의 기대치와 같은 지속적인 성장을 위해서는 판매 채널에 대한 관리 및 협상 능력 강화, 브랜드 인지도 확대 등을 해야 한다는 지적이다. 전문가들은 이를 감안해 지속적인 상품 판매 추이를 주목해야 한다고 조언했다.

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)