채권브로커, 채권 현물처럼 YTM기준 ETF호가 뿌려

[편집자] 이 기사는 지난 5월 8일 오후 3시 4분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=우수연 기자] 단기자금 시장에 대한 규제강화로 여웃돈들이 단기채권형 ETF로 몰려들고 있다. 최근 채권시장에서는 ETF를 채권 현물처럼 만기수익률(YTM) 기준으로 장외시장에서 매매하는 기관들도 생겨났다.

8일 금융투자업계에 따르면, 지난달 13일부터 다수의 채권브로커들이 하루 두 번 'KODEX단기채권PLUS'의 만기수익률 기준 호가를 시장에 뿌리는 서비스를 제공중이다.

일반적으로 ETF는 한국거래소에 상장돼 장내 유통시장에서 시장가격으로 사고판다. 하지만 설정 단위가 큰 기관들의 경우 해당 자산운용사를 통해 직접 ETF를 설정하고 해지하는 발행시장 거래를 이용한다.

이때 발행시장에서 설정·환매는 주로 ETF의 순자산가치(NAV) 기준으로 이뤄지는데, 삼성자산운용은 업계 최초로 채권ETF의 만기수익률(YTM) 기준 설정·환매를 제공하고 있다. 즉, 장외시장에서 채권ETF를 채권 현물처럼 호가를 제공받아 사고 팔 수 있게 된 것.

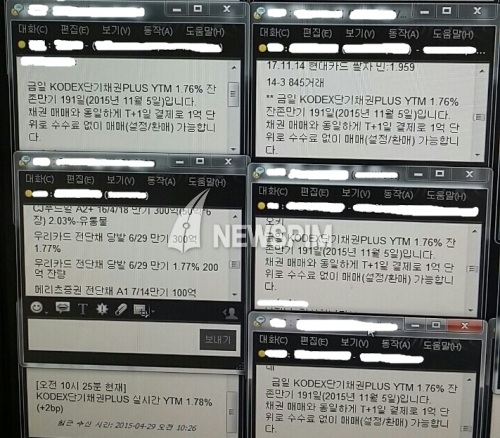

|

| 시장에서 브로커들이 만기수익률(YTM) 기준 채권ETF 가격을 뿌리는 모습. |

"금일 10시 25분 현재 KODEX단기채권 PLUS 실시간 YTM 1.76%, 잔존만기 191일, 채권 매매와 동일하게 T+1 결제로 1억 단위로 수수료 없이 매매(설정/환매) 가능합니다."

채권브로커들이 메신저를 통해 채권ETF의 실시간 YTM 호가를 뿌린 내용이다. 실시간 YTM이란 현재 해당 ETF를 설정해 만기까지 보유하면 어느 정도의 수익률을 낼 수 있는지 보여주는 수치다. 채권현물의 유통 금리와 같은 개념으로 이같은 변환을 통해 채권시장에서도 생소한 ETF를 친숙하게 매매할 수 있도록 했다.

브로커들이 실시간 호가와 가중평균 잔존만기 등을 알려주면 기관투자자들이 1억단위로 신청해 설정 또는 해지(매수 또는 매도) 할 수 있다. 발행시장을 활용해 장외에서 ETF를 거래하면 매매수수료도 없다.

이같은 장외거래에 힘입어 'KODEX단기채권PLUS'의 순자산총액은 2375억원으로 전체 채권ETF 규모 기준 4순위로 올라왔다. 상장한 지 두달 남짓 지났다는 점을 감안하면 무서운 속도다.

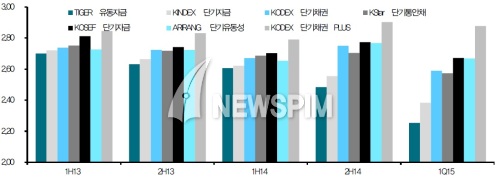

|

| 단기자금 채권ETF 수익률(연율) 비교 <자료=동부증권> (1H13은 2013년 상반기의 벤치마크 지수 수익률을 연율화, 상장한 지 얼마 되지 않은 ETF도 있어 상기 수익률은 각 ETF의 실제 달성 수익률이 아닌 벤치마크로 삼는 지수의 총수익 기준) |

이같은 급성장 배경에는 각종 규제강화로 콜 시장이나 MMF에서 이탈한 단기자금이 자리잡고 있다.

정부는 지난 2010년부터 증권사 콜차입 한도를 단계적으로 축소했고, 올해 3월부터는 국고채전문딜러(PD)와 한국은행 공개시장조작 대상 증권사를 제외한 모든 비은행금융기관의 콜 거래를 중단하도록 했다. MMF 시장도 편입자산의 가중평균 만기 한도를 기존의 90일에서 75일로 축소했다. 투자 가능한 회사채 및 CP의 등급도 높이는 등 갈수록 규제가 빡빡해지며 수익률은 떨어지고 있다.

이에따라 시장에서도 단기자금운용의 대안으로 단기채권ETF를 활용을 적극 추천하고있다. MMF보다 상대적으로 높은 수익률, 펀드보다 낮은 수수료, 편입자산과 펀드 정보의 투명성 등이 보장되기 때문이다.

다만, 단기자금시장에서 ETF를 활용하는데 여러 제약도 남아있어 해결과제로 꼽힌다. 예를 들어, 채권 펀드 매니저가 포트폴리오에 채권ETF를 편입하더라도 국고채나 통안채만으로 구성된 ETF가 아닐경우에는 채권 자산으로 인정받지 못한다.

문홍철 동부증권 연구원은 "각종 제한들로 인해 단기채권ETF가 빠르게 성장하는데는 한계가 있지만, ETF의 장점을 고려할 때 ETF 활용 욕구는 향후 지속적으로 커질 것으로 판단한다"고 말했다.

이어 "이러한 시장 트렌드에 대비한다면 운용자는 수익향상과 편의성 증대, 채권 중개인이나 파생상품 세일즈 부서에서는 새로운 비즈니스 기회를 얻을 수 있다"고 덧붙였다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)