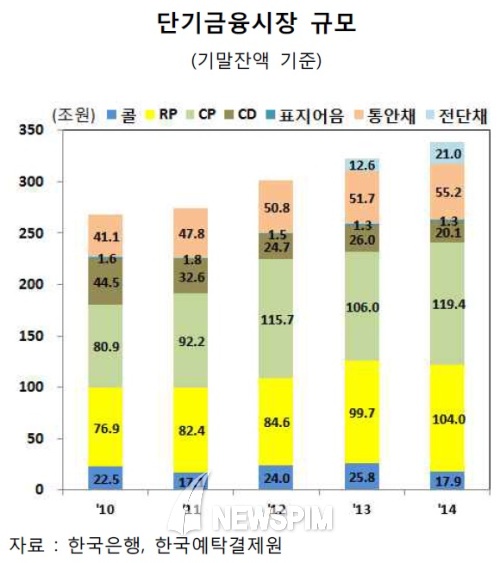

시장규모 338.9조, 금융시장대비 10.8% 명목GDP대비 22.8%

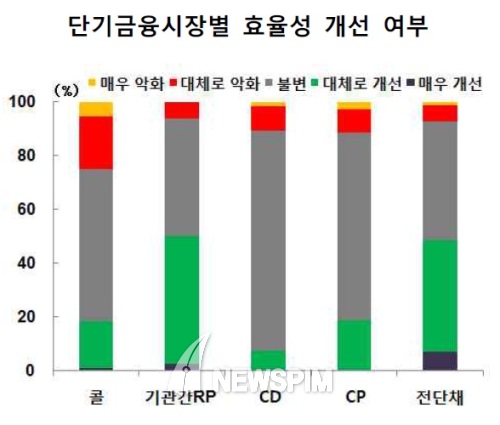

[뉴스핌=김남현 기자] 콜, 환매조건부채권(RP), 양도성예금증서(CD), 기업어음(CP), 전자단기사채 등 단기금융시장이 시장여건 개선에도 불구하고 수익성은 악화된 것으로 조사됐다. 제도 및 거래관련 인프라 개선 등에 따라 기관간RP거래 등이 활성화된 반면, 콜차입 제한 등에 따라 금리가 높은 전단채 등으로, 수익률이 상대적으로 낮은 은행계정대로 각각 자금조달과 운용이 이뤄졌기 때문이다.

금융시장 참여자들은 CD를 대체할만한 지표금리로 통화안정증권(통안채) 91일물을 선호했고, 전단채 활성화를 위해 증권신고서 제출 면제 기준을 완화해줄 것으로 요구했다.

|

| <자료제공 = 한국은행> |

반면 수익성은 전년에 비해 악화됐다는 응답자가 32.3%에 달했다. 반면 개선됐다는 응답은 26.3%에 그쳤다. 이는 자금 조달 측면에서 콜 차입이 제한된 증권사 등이 콜차입보다 금리가 높은 전단채 등을 통해 자금을 조달했고, 운용 측면에서는 콜론 운용이 여의치 않은 자산운용사 등이 수익률이 상대적으로 낮은 은행계정대로 자금을 운용했기 때문으로 보인다.

콜머니 대체를 위한 조달수단으로는 기관간RP가 70% 이상으로 가장 선호됐고, 이를 반영해 익일물 RP비중이 확대된 것으로 나타났다. CD금리를 대체할 수 있는 지표금리로는 통안채91일물이 대출시장에서는 33%, 파생상품시장에서는 36%를 기록, 가장 선호됐다. 전단채 시장 발전을 위해서는 증권신고서 제출 면제 기준을 CP거래와 같은 만기 1년 이내로 완화해 줄 필요가 있다는 의견이 제시됐다.

문한근 한은 자금시장팀장은 “그동안 단기자금시장 개편작업 해왔다. 콜 시장 중심에서 RP나 전단채 CP로 다양화되면서 양적 성장과 질적 개선이 이뤄지고 있다”며 “개선 방안도 잘 시행될 수 있도록 정책당국과 협의해서 시장발전에 노력하는 계기가 됐으면 하는 바람이다”고 전했다.

|

| <자료제공 = 한국은행> |

단기금융시장이 전체 금융시장에서 차지하는 비중도 2010년말 10.2%에서 2014년말 10.8%로 확대됐다. 명목GDP 대비 단기금융시장 규모도 22.8%를 기록, 2010년 21.1%에서 늘었다. 다만 이는 미국(47.5%, 2013년말)과 일본(70.8%, 2012년말) 등 주요국과 비교해서는 상대적으로 낮은 수준이다.

단기금융시장의 이같은 증가세는 경제규모 확대와 민간 금융자산 축적 규모 증가와 더불어 제도개편과 단기금융상품 거래 관련 인프라 개선 등에 따른 것으로 풀이된다. 당국은 콜시장 건전화·기관간 RP시장 활성화 등을 골자로 한 단기금융시장 개선(2010년 7월)을 비롯해 전단채 제도도입(2013년 1월), RP거래 정보 실시간 공개시스템 구축(2012년 7월) 등을 단행한 바 있다.

단기금융시장별 비중은 CP가 35.2%로 가장 컸고, 이어 RP(30.7%), 통안채(1년이내, 16.3%) 시장이 그 뒤를 이었다. 기초자산을 유동화한 ABCP가 2011년부터 2014년중 51조4000억원이 순발행되면서 CP시장 비중이 증가한 것으로 풀이했다. RP시장도 증권사 콜차입 한도 규제에 따른 대체효과로 확대됐다. 거래 편의성이 높은 전단채(6.2%)도 제도도입 2년만에 콜(5.3%)과 CD(5.9%) 시장을 넘어섰다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)