<이 기사는 뉴스핌 프리미엄 유료 콘테츠 'ANDA'에 지난 2월 6일 출고됐습니다.>

[편집자] 베이비부머 세대가 본격적으로 은퇴하면서 자금흐름도 과거와 다른 양상을 보이고 있다. 은행과 보험사 증권사 등의 연금상품에 가입하려는 자금이 몰려들고 있다. 은퇴를 목전에 둔 50대 뿐만 아니라 40대부터 최근에는 30대까지 이같은 머니무브에 합류하고 있다. 금융권 전체 퇴직연금 적립금 규모는 지난 2014년말 108조원으로, 퇴직연금 제도가 국내에 도입된지 10년만에 100조원을 돌파했다. 전문가들은 10년내에 퇴직연금 시장이 300조이상 확대될 것으로 전망한다.

이 같은 변화의 기저에는 국민연금 등 공적연금에 대한 실망이 자리잡고 있다. 수령액 감소와 수령시기 지연 나아가 수령자체의 불확실 등으로 스스로 은퇴후 삶을 대비하려는 욕구가 자금변화를 야기하고 있다. 이에 뉴스핌은 전문가 인터뷰를 포함한 은퇴를 대비한 다양한 자산운용 전략과 노후대비용 금융상품 등을 소개하고자 한다.

[뉴스핌=한기진 기자] “당신의 은퇴 GPR등급은?”

우리은행 모 임원은 최근 자산관리세미나에서 강사로부터 이 같은 질문을 받았다. “GPR?”, 여가활동을 기준으로 은퇴준비상황을 보여주는 일종의 지표인데 G는 게이트(Gate) 볼을, P는 퍼블릭(Public) 골프장을 간혹 찾는 수준, R은 주말마다 정기적으로(Regular) 골프를 치는 것을 말한다.

이 임원은 “은퇴 이후 누리는 여가활동을 통해 은퇴준비상황을 비유한 지표”라고 했다. 세미나에서 소개된 등급별에 필요한 월 생활비는 G는 200만원, P는 300만원, R은 500만원으로 소개됐다.

이 임원은 “참가자들 대부분이 이름만 들어도 알만한 직장에서 부장급 이상이었는데, 한 달에 50~60만원 밖에 안되는 국민연금으로는 게이트볼도 못 친다는 한숨이 나왔다”고 했다.

그는 또 “강사가 ‘당신이 예상하는 수준을 묻자’ 5분의 4 이상이 P, G라고 답해, 은퇴준비가 대부분은 잘 안된 사람이 많았다”면서 “대부분 직장 경력이 20년이 넘었는데도 국민연금 등 공적연금이 너무 부실하다보니, 매월 현금유동성에 문제가 있고 은퇴준비도 함께 부실해진 것 같다”고 했다.

국민연금 수령액 규모도 적은데다 받는 시기도 늦춰지면서, 은퇴 후 기본생활 유지에도 부족하다는 지적이 많다. 국민연금은 최저생계비로 여기고 퇴직연금 등 사적연금 설계를 꼼꼼히 하라는 전문가들의 충고다.

월 100만원의 국민연금을 받으려면 2011년 기준으로 매월 평균 375만원을 벌고 보험료를 33만원씩 35년을 내야 한다. 60세가 월 보험료 납입 최대 연령인 점을 감안하면, 25살부터 일을 시작해 35년동안 일을 해야 가능한 수치다.

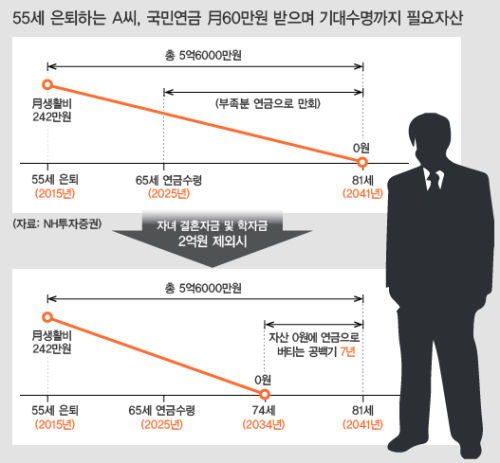

NH투자증권에 따르면 월100만원의 국민연금을 받아 현재 55세 직장인이 기대수명 81세까지 보통 생활비 242만원으로 살려면, 총 자산(부동산+금융자산)으로 5억6000만원이 있어야 한다. 이러면 사망시점에 재산이 0원이 된다. 자녀에게는 한 푼도 물려주지 않는 조건하에서다. 만일 자녀의 결혼과 학자금으로 2억원을 제외한다면 앞으로 19년(74세)이면 재산이 단 한 푼도 남지 않는다. 국민연금이 적어 생활안정기반 역할을 전혀 못한다는 것이다.

이에 따라 전문가들은 국민연금에 대한 과도한 의존을 줄이고 1년이라도 빨리 은퇴준비를 하라고 조언한다. 이를 위해 ▲ 총자산에서 월 몇%를 지출할 지 ▲ 퇴직연금을 자신의 직업 특성에 맞게 확정기여형(DC)형과 확정기부형(DB)형에서 선택할 것을 조언한다.

양창우 우리은행 세무사는 "정부가 민간 퇴직연금에 대해 공제를 확대하는 추세며, 이들 연금상품의 수익률도 좋아 장기 가입하는 것이 유리하다"고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)