"은행서 파는 정기예금 ABCP도 원금손실 위험은 있다"

[뉴스핌=우수연 기자] # 주부 서 모(55)씨는 지난해 주거래 은행에서 해외 플랜트 사업에 투자하는 ABCP 신탁상품에 투자했다. 지급보증을 서는 보증사가 익숙한 대기업 계열사이기에 혹시나 시공이 미뤄져도 보증사가 해결해 줄거라 믿고 3억원을 예치했다. 하지만 뜻밖에도 보증사가 부도를 내면서 상황은 달라졌고, 이제는 이자는 커녕 원금을 받을 수도 없게됐다.

# 대기업 퇴직 간부인 박 모(62세)씨는 퇴직금의 일부를 A증권사에서 판매하는 기업어음(CP) 신탁 상품에 투자했다. 낮은 금리로 퇴직금을 예금에만 넣어두기에는 불안했기 때문이다. 증권사 직원의 설명만 듣고 기업어음 신탁상품에 5000만원을 덜컥 투자했고, 기업어음 발행사는 부도가 났다. 결국 금감원에 분쟁조정을 신청해 원금의 20%를 겨우 돌려 받을 수 있었다.

저금리 기조가 이어지면서 특정금전신탁에 가입하는 고객들이 늘어나고 있다. 고객이 원하는 금리대의 맞춤형 금융상품을 제공한다는 면에서 큰 장점이 있기 때문이다.

하지만 특정금전신탁(이하 신탁)은 예금자보호 대상이 아니기 때문에 상품 운용과 중도해지 과정에서 원금 손실의 가능성이 있다는 점을 충분히 인식해야한다.

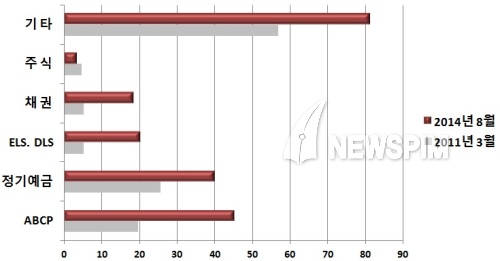

30일 금융감독원에 따르면, 2014년 8월말 기준 금융기관의 특정금전신탁 총 수탁고는 208조4000억원에 달한다. 지난 2012년말에는 155조3000억원으로 약 1년반만에 100%에 육박하는 증가율을 나타내고 있는 것이다.

금융권별 비중은 증권사가 61.6%, 은행이 38%, 보험사가 0.4%를 차지했으며 특히, 이중 국내 신탁상품의 상당수는 정기예금, 회사채, 부동산 PF 등을 기초자산으로하는 ABCP가 전체의 절반 가량을 차지했다. 그 다음으로 기업어음이 29%, ELS·DLS가 27% 순이었다.

|

| 특정금전신탁 기초자산 편입 비중 변화 (2011년 3월, 2014년 8월 비교) <자료=금융감독원> |

금감원 관계자는 "이는 증권사가 법인투자자 중심의 거액 특정금전신탁(1사 평균 97억5000만원) 영업에 특화돼있고, 은행은 개인투자자를 대상으로 소액 (평균 5000만원 미만)신탁 상품을 취급하고 있기 때문"이라고 설명했다.

◆ 특정금전신탁, 제대로 알고 투자하기

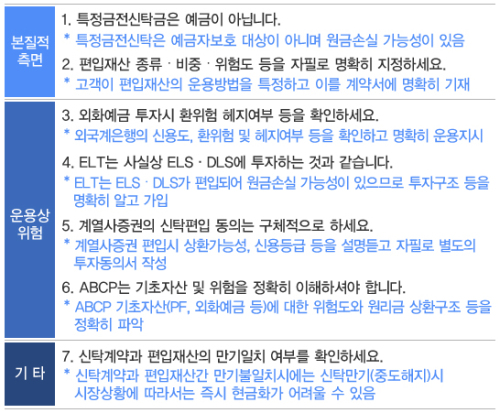

금감원은 다음과 같이 특정금전신탁 투자시 유의점을 정리했다. 우선 신탁 상품은 예금자 보호대상이 아니라 원금손실의 가능성이 있다는 점을 명심해야한다는 것이다.

|

| 특정금전신탁, 이것만은 알고 투자하자 <자료=금융감독원> <그래픽=송유미 미술기자> |

신탁상품으로 주로 투자하는 ABCP는 기초자산이 무엇인지, 어떤 구조로 자금이 상환되는지도 명확하게 알아야 한다. 지난해 인기를 끌었던 위안화예금 ABCP나 부동산 PF관련 ABCP 등이 그 예다. 기초자산의 환율·신용 위험, 신용보강 등을 잘 살펴보고 가입해야한다.

아울러 가장 중요하게 알아둬야할 점은 신탁계약과 편입재산의 만기 일치를 확인하는 것이다. 예를 들면, 2년만기 채권 신탁 상품에 투자했는데, 기초자산인 채권의 실제 만기는 3년인 경우다. 신탁기간은 끝났기 때문에 2년 후에 원금을 회수하려고 하는데 채권만기가 1년 남아 시장에서 팔아 원금을 회수해야하는데 적당한 매수자가 나타나지 않을 경우 채권가격은 점점 떨어지게되고 돌아오는 원금도 줄어들 수 있다.

금감원 금융투자검사국 관계자는 "개인투자자들은 흔히들 '정기예금 ABCP'라고 하면 은행에서 팔고 정기예금이 기초자산이라해서 리스크가 전혀 없다고들 생각하지만 신탁상품은 항상 원금손실의 위섬이 있다는 점을 명심해야한다"고 말했다.

이어 "최근에는 특히 개인들이 ELS를 편입하고 있는 주가연계신탁(ELT) 상품에 투자를 많이 하고 있는데, 신탁상품이 담고있는 파생상품(ELS)의 리스크가 어느정도이고 어떻게 운용되는지에 대한 개념을 확실히 알고 투자해야할 것"이라고 지적했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)