[베이징= 뉴스핌 홍우리 특파원] 2013년에 이어 올해도 차이나머니의 미국, 유럽 등 해외 투자가 급증하고 있는 가운데 국유자본 대신 민영기업 진출 이 급격히 확대되고 있고 진출 분야에도 큰 변화가 일어나고있다. 한편에서는 해외 투자에 대한 우려의 목소리도 높아지고 있다.

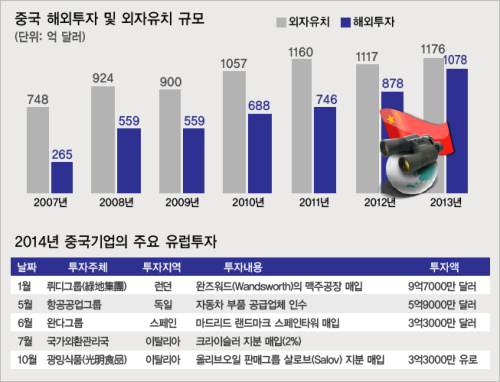

최근 한국 우리은행 인수 의사를 밝히면서 주목을 받고 있는 안방(安邦)보험은 앞서 지난 달 13일 100년 역사를 가진 벨기에 보험기업을 인수했고, 중국 광고 및 비즈니스 자동화 서비스 기업인 이짠푸(億贊普)그룹은 이탈리아의 파르마 국제공항을 매입했다.

중국 최대 부동산기업인 완커(萬科)는 미국 뉴욕 맨하튼 중심가인 렉싱턴애비뉴에 랜드마크 빌딩에 착수했으며 또 다른 부동산 업체 완다(萬達) 또한 뉴욕과 로스엔젤레스, 샌프란시스코 등 미국 주요 도시에 5성급 호텔을 짓겠다는 포부를 밝혔다.

그래픽: 송유미 기자. 중국 상무부에 따르면, 올 1-9월 중국의 대외투자액이 동기대비 21.65% 증가한 749억6000만 달러로 집계됐다. 프라이스워터하우스쿠퍼스의 최신 자료에서는 올 1분기- 3분기 중국기업의 해외기업 인수합병 건수가 동기대비 31% 늘어난 176건으로 사상 최다를 기록한 것으로 나타났다.

특히 과거 미국의 뉴욕, LA에만 집중되었던 해외투자가 최근에는 유럽에 몰리면서 중국 국내외 시장관계자들 사이에서는 ‘중국이 유럽을 사들이고 있다’는 얘기까지 나오는 상황이다.

중국 유통재벌로 알려진 산바오그룹(三胞集團, Sanpower)은 4월 영국의 백화점그룹 하우스 오브 프레이저에 4월 7억9000만 달러의 자금을 투자했으며, 4대 국유은행 중 하나인 건설은행은 1억8700만 달러를 들여 런던의 오피스타워를 매입했다.

선단양(沈丹陽) 상무부 대변인은 “지난 1-9월 미국에 대한 투자가 약 30% 증가한 데 반해 유럽국가에 대한 투자는 동기대비 무려 218% 폭등했으며 대(對) 러시아 투자 증가율도 70%에 육박한다”고 밝혔다.

장샹천(張向晨) 상무부 부장조리(차관보)는 "올해 중국의 해외직접투자는 10% 가량 증가해 1200억 달러에 달할 것”이라며 “이는 중국이 처한 발전단계에 의해 결정된 것으로 중국은 이미 자본수출단계에 접어들었고 곧 ‘순 자본수출국’이 될 것”이라고 전망하기도 했다.

◆차이나머니 해외진출 주역 '민영'으로 선수교체

중국 해외투자는 2005년부터 물꼬가 트이기 시작해 2009년 이후 봇물처럼 불어났으며 최근 들어서는 차이나머니의 해외 진출 패턴에 새로운 변화가 나타나고 있다.

해외진출 초기에는 대상기업 중 절대다수가 국유기업이었던 반면, 2011년을 전후로 민영기업이 해외투자의 새로운 주체로 부상했다.

중국산경신문보(中國産經新聞報) 보도에 따르면, 올 1분기~ 3분기 민영기업의 해외기업 M&A는 국유기업의 2배를 넘어섰고, 거래금액도 동기대비 120% 증가했다. 이 기간 국유기업의 해외기업 M&A 거래규모 증가폭은 37%로 처음으로 하락세를 보였다.

도이체방크 자료에서도 2008-2013년에는 국유기업이 중국 대외투자의 78%를 담당했으나 2011-2013년 유럽에서 발생한 중국기업의 M&A의 경우 민영기업의 비율이 종전의 4%에서 30%까지 늘어난 것으로 나타났다.

중국 자본이 눈독을 들이는 투자대상 역시 변하고 있다. 중국사회과학원 세계경제 및 정치연구소 왕비쥔(王碧珺) 투자실장은 “해외진출 초기에는 광산•석유•천연가스와 같은 자원류 기업이 주요 투자대상이었지만 최근에는 금융•부동산•소비품과 신흥 제조업이 새 투자대상으로 떠올랐다”고 설명했다.

중국자본의 해외투자가 급증하는 원인 또한 여러 가지로 분석되고 있다. 우선 성장둔화 과잉생산 등 국내 경제 환경이 바뀌고 있는데 반해 해외에서는 유럽 채권위기 등으로 오히려 기회 요인이 나타나고 있다. 특히 국내 부동산시장이 침체되면서 부동산기업들의 해외투자가 두드러지고 있다.

통계에 따르면, 중국 부동산기업의 해외투자액은 올 1분기에만 1000억 위안을 넘어섰다. 이는 작년 한해 동안의 투자액에 상당하는 규모다.

이와 함께 소득증가로 자산가들이 늘어나면서 이들의 투자이민 수요가 커진 것도 또다른 요인으로 지적되고 있다. 후룬(胡潤) 중국 개인 재산관리백서에 따르면, 중국 본토의 부호 1000만 명 중 절반가까운 46%가 해외 투자이민을 고려하고 있으며 14%는 이미 이민을 결행했거나 이민을 신청한 상태인 것으로 나타났다. 심지어 1억 위안 이상의 고액자산가들 중에는 74%가 투자이민 의향이 있다고 답했다.

◆관리•법률체계, 융자 난(難) 등 리스크도 산적

전문가들은 그러나 해외투자의 리스크도 상당하다며 투자자들에 주의를 당부하고 있다. 왕비쥔은 “2009년 당시 주요 투자대상이었던 자원류기업에 대한 투자가 줄어든 것은 일부 투자프로젝트가 순조롭지 못하고 투자피해도 컸기 때문”이라고 설명했다.

이와 함께 얼마 전에는 일부 매체를 통해 중국의 해외투자프로젝트 70%가 적자에 시달리고 있다는 보도가 나오기도 했다. 중국과 세계화 연구센터(Center for China and Globalization)가 2005-2014년의 중국기업 해외투자 실패사례 120건을 분석한 바에 따르면, 중국기업의 해외투자에 가장 큰 문제점으로 불명확한 국제화전략, 취약한 리스크 예방 의식, 좁은 융자루트, 투자대상국에서의 PR 부족 등이 꼽혔다.

이에대해 발개위 부주임을 역임한 장궈바오(張國寶) 중국산업 해외 발전 및 계획 협회 회장은 “해외 프로젝트의 70%가 적자라는 주장은 과장된 것”이라며 다만 리스크가 큰 것은 사실이라고 설명했다.

장궈바오는 “해외투자 시 우선 법률, 노사체계, 노동조합 같은 문제에 맞닥뜨리게 된다”며 “서우강(首鋼)그룹이 페루 철광 투자 시 경영난에 빠진 것도 현지 문화에 대한 이해 부족 때문”이라고 지적했다.

투자를 실행한뒤 해외 현지에서의 운영자금을 조달하는 일도 쉽지 않다. 우선 담보 확보가 걸림돌이다. 장궈바오는 “담보 문제 해결을 위해 정부차원에서 중국수출신용보험공사(중신보)를 설립했지만 대기 시간이 긴 데다가 담보액도 제한적”이라고 설명했다.

장궈바오에 따르면, 올 7월 시진핑 주석의 아르헨티나 방문 당시 현지 중국기업이 아르헨티나의 한 석유회사에 2억 달러 상당의 장비를 수출하기로 합의했다. 이후 중국 국내은행과 중신보가 각각 대출 및 담보 문제를 해결해 주기로 했으나 아직까지 수출 프로젝트가 성사되지 않고 있다. 확인해보니 중신보의 담보액이 이미 소진됐다는게 지연 이유인 것으로 알려졌다.

류융하오(劉永好) 민생(民生)은행 부회장 겸 신시왕(新希望)그룹 회장은 복잡한 외환절차를 꼬집었다. 그는 “지금까지는 중국정부의 비준(승인)과 은행의 엄격한 심사를 거쳐 대출을 받았지만 이를 반출하는 것이 매우 어려웠다”며 “위안화를 달러로 바꾼 뒤 다시 투자 대상국 현지 통화로 바꿔야 하기 때문에 환율로 인한 손실만 전체의 0.5% 가량을 차지한다”고 지적했다.

SK하이닉스 17년만에 상한가 [서울=뉴스핌] 양태훈 기자 = SK하이닉스가 31일 장중 상한가에 진입하면서 최태원 SK그룹 회장의 반도체 승부수가 다시 주목받고 있다. 반도체 불황 속에서 SK하이닉스 인수를 밀어붙였던 최 회장이 최근 주가 급락 국면에서 개인 명의로 처음 자사주를 사들인 지 하루 만에 주가는 가격제한폭까지 올랐다.

한국거래소에 따르면 이날 오후 2시 21분 기준 SK하이닉스는 전 거래일보다 39만6000원(29.95%) 오른 171만8000원에 거래되고 있다. 장중 고가이자 가격제한폭 상단이다. 거래량은 853만6822주를 기록 중이다.

최 회장이 보유한 SK하이닉스 주식 3620주의 평가액은 현재가 기준 62억1916만원이다. 공시상 취득금액 49억31만740원과 비교하면 미실현 평가이익은 13억1884만9260원이다.

[사진=뉴스핌DB, AI 인포그래픽=서영욱 기자]

매수 당일 종가인 132만2000원을 적용한 평가액은 47억8564만원으로 취득금액보다 약 1억1467만원 낮았다. 주식을 사들인 직후에는 평가손실을 기록했지만, 이튿날 주가가 상한가로 급반등하면서 하루 만에 13억원대 평가이익으로 전환됐다.

이번 매수는 단순한 내부자 주식 취득 이상의 의미로 받아들여지고 있다. 최 회장이 그룹의 사업 구조를 반도체 중심으로 바꾼 SK하이닉스 인수의 당사자인 데다, 최근에도 AI 시대 메모리 수요와 SK하이닉스의 장기 경쟁력에 대한 자신감을 거듭 드러냈기 때문이다.

SK의 반도체 사업 구상은 최 회장의 부친인 최종현 선대회장 시절로 거슬러 올라간다. 최 선대회장은 1978년 선경반도체를 세우며 반도체 진출을 추진했지만 2차 오일쇼크로 계획을 접었다. 이후 최 회장이 2011년 하이닉스반도체(현 SK하이닉스) 인수를 결정하고 2012년 SK하이닉스를 출범시키면서 30여 년간 이어진 반도체 사업 구상이 현실화됐다. 최 회장은 당시 출범식에서 "30여년 만에 반도체 사업 진출의 꿈을 이뤘다"고 말했다.

SK하이닉스 인수는 당시에도 순탄한 결정은 아니었다. 반도체 업황이 침체돼 있었고, 정유·통신을 주력으로 하던 SK와의 사업적 연계가 뚜렷하지 않다는 반대 의견이 적지 않았다. 15년 전 업황 부진기에 회사 인수를 결정했던 최 회장이 이번에는 주가 급락기에 직접 주주로 나섰다는 점도 주목된다. 금융감독원 전자공시에 따르면 최 회장은 전날 장내에서 SK하이닉스 보통주 3620주를 매입했다. 최 회장이 SK스퀘어를 통하지 않고 개인 명의로 SK하이닉스 주식을 보유한 것은 이번이 처음이다.

취득단가는 주당 135만3677원이며 총취득액은 49억31만740원이다. 내부자거래 사전공시 기준인 50억원보다 9968만9260원 적다. 현행 자본시장법상 상장사 임원이나 주요주주가 발행주식 총수의 1% 이상 또는 50억원 이상을 거래하려면 거래 개시 30일 전까지 매매계획을 공시해야 한다. 거래 수량이 발행주식 총수의 1% 미만이면서 거래금액도 50억원 미만이면 사전공시 의무가 면제된다. 시장에서는 최 회장이 사전공시 의무가 발생하지 않는 범위에서 매입 규모를 최대한 늘려 최근 급락장에서 신속하게 책임경영 의지를 나타낸 것이라는 해석이 나온다.

한편 최 회장은 지난 17일 열린 대한상공회의소 제주포럼에서 SK하이닉스 주식에 대해 "샀다 팔았다 하지 말고 가만히 갖고 있는 게 재산 보전에 좋은 방법"이라며 "메모리는 앞으로도 계속 필요하기 때문에 시간을 주면 우상향으로 간다"고 자신감을 내비친 바 있다.

dconnect@newspim.com2026-07-31 14:38

민주당 당대표 여론조사 보니[서울=뉴스핌] 배정원 기자 = 8·17 더불어민주당 전당대회 당대표 적합도·선호도 여론조사에서 일반 국민은 정청래 후보, 민주당 지지층에선 김민석 후보가 앞서는 흐름이다. 오는 8월 1일 충청권 첫 지역 순회 합동 연설회와 경선 결과 발표를 앞두고 있어 민주당 전대 열기가 더욱 후끈 달아오르고 있다.

[서울=뉴스핌] 국회사진기자단 = 김민석(왼쪽부터), 정청래, 송영길 더불어민주당 당대표 후보가 29일 오후 서울 마포구 MBC에서 열린 방송토론회에서 기념촬영을 하고 있다. 2026.07.29 photo@newspim.com

◆ NBS, 정청래 21% 김민석 19% 송영길 6%

엠브레인퍼블릭·케이스탯리서치·코리아리서치·한국리서치가 지난 27~29일 전국 성인 남녀 1000명을 대상으로 전화 면접조사를 진행한 NBS(전국지표조사)에 따르면, 차기 당대표 적합도 정청래 후보 21%, 김민석 후보 19%, 송영길 후보 6% 순이었다.

민주당 지지층에서는 김 후보 34%, 정 후보 29%, 송 후보가 9%로 나타났다. NBS 조사는 휴대전화 가상번호(100%)를 이용한 전화 면접으로 이뤄졌다.

◆ 오마이뉴스 민주당 지지층, 김민석 41.6% 정청래 37.7% 송영길 9.5%

오마이뉴스 의뢰로 여론조사기관 에스티아이(STI)가 지난 27~28일 전국 18살 이상 성인 남녀 중 민주당 지지층과 무당층 1184명을 대상으로 실시한 당대표 후보 지지도 조사에서 김 후보 41.6%, 정 후보 37.7%, 송 후보 9.5%였다.

오마이뉴스 조사는 구조화된 질문지를 사용한 휴대전화 자동응답(ARS) 방식으로 진행됐다.

◆ 뉴스토마토, 정청래 36.9% 김민석 28.0%, 송영길 9.2%

뉴스토마토가 여론조사 전문기관 미디어토마토에 의뢰해 지난 27~28일 전국 18살 이상 남녀 1033명을 대상으로 한 조사에서는 차기 당대표 선호도 1순위로 정 후보가 36.9%였다. 김 후보는 28.0%, 송 후보는 9.2%였다.

민주당 지지층에서는 김 후보가 44.9%로 정 후보 38.9%보다 높은 지지를 얻었다. 송 후보는 11.2%였다.

선호투표제 도입에 맞춰 실시한 2순위 선호도 조사에서는 송 후보가 33.9%로 가장 높은 응답을 받았다. 이어 김 후보가 12.9%, 정 후보 9.0% 순이다. 송 후보를 2순위로 선택한 57.9%는 김 후보를 1순위로 꼽았다. 36.9%는 정 후보를 선택했다.

미디어토마토 조사는 무선 전화 ARS 방식으로 진행됐다.

민주당은 이번 당대표 선거에 선호투표제를 처음 도입했다. 선호투표제는 유권자가 후보 한 명만 선택하는 것이 아니라 1·2·3순위 선호 후보를 함께 기입하는 방식이다. 먼저 1순위 득표를 집계해 과반 득표자가 나오면 그대로 당선자가 결정된다. 과반 득표자가 없을 땐 최하위 득표자의 2순위 표를 배분한다.

각 여론조사의 자세한 사항은 중앙선거여론조사심의위원회 홈페이지를 참조하면 된다.

jeongwon1026@newspim.com2026-07-31 10:20

우크라이나 안보 지원 강화 기대감으로 방산 수요 증가 직접적.

미·러 긴장 완화 불확실성 속에서도 방위산업 매출 안정성 강화 예상됨.

부정 영향 종목

Caterpillar Inc.Industrials

우크라이나 전쟁 장기화 시 건설 및 중장비 수요 불확실성 직접적.

글로벌 인프라 투자 지연으로 매출 성장 둔화 가능성 있음.

이 내용에 포함된 데이터와 의견은 뉴스핌 AI가 분석한 결과입니다. 정보 제공 목적으로만 작성되었으며, 특정 종목 매매를 권유하지 않습니다. 투자 판단 및 결과에 대한 책임은 투자자 본인에게 있습니다. 주식 투자는 원금 손실 가능성이 있으므로, 투자 전 충분한 조사와 전문가 상담을 권장합니다.