[뉴스핌=노희준 기자] 은행에 대출금을 3년 이내에 갚으면 내야 하는 중도상환수수료를 대출 종류에 따라 차등화하는 방안이 다음 주 은행법학회에서 나온다. 4차례나 연장됐던 사실상의 금융당국의 중도상환수수료 개선안 결과가 나오는 셈이다.

중도상환수수료는 '대출 갈아타기'에 있어서 하나의 부담이 되는 것으로 수수료가 낮아지면 대출 갈아타기가 보다 활발해질 수 있다. 하지만 수익성과 직결돼 예상되는 은행권 반발과 개선안 유도에 머물려는 금융당국의 입장이 맞물려 실제 어떤 효과를 거둘지는 미지수다.

보고서 내용은 현재 대출 종류와 관계없이 일괄적으로 '1.5% 슬라이드 방식(대출만기일까지 잔존일수에 따라 체감)'에 따라 부과하고 있는 중도상환수수료를 담보와 신용, 고정 및 변동의 대출 종류에 따라 차등화하는 방안이 중심이 될 전망이다.

금융위원회 관계자는 "중도상환수수료는 은행이 지급하는 비용에 맞춰 대출 유형에 따라 부과해야지 일률적으로 책정하는 것은 합리성이 떨어진다는 차원에서 다루는 것으로 알고 있다"고 말했다.

중도상환수수료는 만기 전 상환으로 발생하게 될 금융기관의 손해(기회비용과 담보설정 비용 등 대출 실행비용)를 보전하기 위한 손해배상의 예정액 성격이 있다. 소비자단체나 정치권에서는 대출 종류에 따라 은행 부담 비용이 다른 만큼 중도상환수수료도 차등화해야 한다는 입장이다.

가령 신용대출은 대출 발생 비용이 인지세에 불과하고 담보대출처럼 은행이 부담하는 근저당설정비 등이 발생하지 않아 중도상환수수료를 부과하지 않아야 한다는 주장이다. 변동금리대출도 금리 변화에 따라 금리가 그대로 변해 은행의 금리변동 위험이 거의 없다.

이에 따라 중도상환 수수료가 차등화되면 은행 부담 비용이 상대적으로 적은 신용대출이나 변동금리 대출의 중도상환수수료는 최대 1%포인트 안팎 줄어들 것이라는 게 관련 사안을 보고 있는 핵심 관계자의 관측이다. 현재 시중은행은 대출 종류에 상관없이 1.5%의 중도상환수수료율을 적용하고 있다.

이와 함께 중도상환수수료의 명칭을 '중도상환해약금'으로 바꿔 중도상환에 따른 손해배상의 성격을 좀 더 명확히 하는 한편, 중도상환수수료에 대한 은행의 설명 공시를 강화하는 방안도 담길 것으로 알려졌다. 홈페이지나 상품설명서에 수수료 성격과 산출근거, 기간에 따른 구체적 수수료를 세부적으로 설명하라는 것이다.

이 밖에도 은행법학회에서 나왔던 중단보고서에 포함된 기타 개선 방안들이 얼마만큼 반영될지 주목된다. 중간보고서에는 은행마다 각각인 중도상환수수료 면제기준을 통일해 은행권 공통의 중도상환수수료 면제기준을 만드는 안과 중도상환수수료가 없는 대체 상품을 고객에게 공지하는 방안도 담겨 있었다.

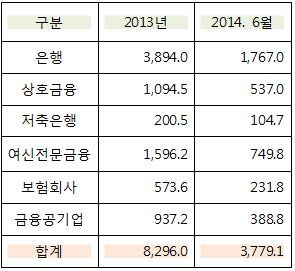

은행권은 이 같은 중도상환수수료 개편안에 반발할 것으로 예상된다. 금융감독원이 올해 국정감사 자료로 새누리당 이운룡 의원실에 제출한 자료를 보면, 지난해 은행권은 중도상환수수료로 3894억원을 거뒀다. 금융권 전체로 대상을 넓히면 8296억원의 중도상환수수료 수익이 발생했다.

금융권 관계자는 "중도상환수수료 산정에 들어갈 요소가 무엇인지 정해져야 한다"며 "대출실행 비용이 큰 담보대출이나 고정금리 대출에 대한 기회비용까지 고려하면 현재 수준인 1.5%보다 중도상환수수료가 높아질 수도 있다"고 말했다.

금융당국은 이번 중도상환수수료 개편안의 경우 당국의 공식 입장으로 내놓는 개선방안 발표는 하지 않을 계획이다. 보통 제도개선 시 밟는 '연구용역-세미나(공청회)-개선방안 발표' 중 마지막 단계로는 나가지 않는다는 것이다.

금융위 관계자는 "수수료 문제(가격설정)라 제도적으로 일률적으로 규정하기 어렵고 그렇게 할 생각도 없다"며 "그래서 용역도 은행연합회에서 자체적으로 발주했고 가능하면 업계 내에서 문제의식을 느껴가는 게 맞다"고 말했다. 유도만 하겠다는 얘기다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)