중국향 매출 2배 증가, 미주향 6배 급성장

[뉴스핌=홍승훈 기자] 중국과 미주 등 해외시장을 뚫으며 성장 모멘텀의 날개를 단 코나아이에 대해 증권가 관심이 서서히 높아지고 있다.

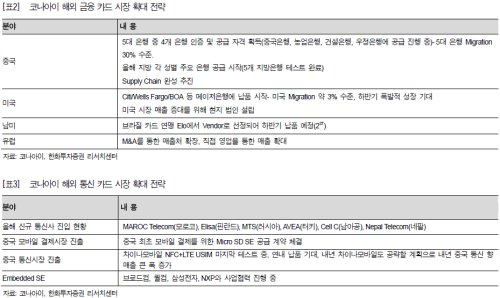

코나아이는 신용카드 등에 들어가는 IC칩을 생산하는 업체로 지난해부터 국내시장의 한계를 벗어나 해외 수출비중이 급격히 늘어나며 주목을 받고 있다.

지난 2012년까지도 2만원 문턱을 제대로 넘지 못했던 코나아이는 지난해 상반기 3만원대로 성큼 올라섰다. 중국은행 등에 IC칩을 공급하는 등 해외 모멘텀이 배경이다. 다만 급성장할 것 같던 성장성은 아직 현실화되지는 못했고 이후 1년 남짓 3만5000원을 전후로 박스권에서 맴돌고 있다.

그럼에도 증권가에선 지속적인 관심을 보이고 있다. 최근 4일 연속 기관들이 2만주 이상 사들이면서 수급상으로도 긍정적인 시그널이 눈에 띈다. 그간 정체됐던 해외수출과 신규사업이 하반기를 시작으로 내년 실적에 직결될 것으로 시장에선 기대하는 모습이다.

유진호 우리투자증권 애널리스트는 "작년 하반기 이후 실적이 시장 기대치에 미치지 못했던 것은 사실"이라며 "다만 이는 인력과 신규사업에 대한 투자비용, 그리고 지연됐던 중국물량 때문인데 지금은 소화되는 단계"라고 진단했다.

특히 해외비중 확대를 긍정적으로 꼽았다. 그는 지난해 550억원에 머물던 중국 매출은 올해 2배 가량인 1000억원 수준으로, 지난해 30억원이던 미주지역 매출이 올해 200억원 가량으로 급성장하면서 큰 성장을 구가할 것으로 내다봤다. 이에 따라 올해 매출과 영업이익 규모를 2151억원, 344억원, 내년은 2600억원, 449억원 수준을 내다봤다.

회사측에 따르면 이미 중국향 매출 전망치(1000억원) 중 가계약 잔고만 600억원이 넘고, 미주지역 역시 전망치(200억원) 달성에 전혀 문제가 없다는 입장이다.

다만 최근 회사측은 올해 실적전망치를 다소 낮췄다. 기존 2400억원이던 매출은 2200억원으로, 420억원이던 영업이익 전망치는 360억원으로 떨어뜨렸다.

이에 대해 회사측 관계자는 "기존 사업은 변동없이 실적달성이 가능하다"며 "다만 가이던스를 하향조정한 것은 신규사업부문에 대해 다소 시간이 지연되면서 추정치를 다소 낮춘 것"이라고 설명했다.

김희성 한화투자증권 스몰캡파트장은 "올해 4분기부터 중국향 NTC+LTE 유심이 가시화될 것"이라며 "중국향 통신 매출이 내년의 주요 성장동력인데 이럴 경우 중국향 매출은 내년에 1500억원 수준까지 확대될 것으로 본다"고 덧붙였다. 한화투자증권은 올해 매출과 영업이익을 2410억원, 388억원, 내년에 대해선 3113억원, 523억원으로 추정했다.

증권가에선 코나아이에 대해 뱅킹 IC칩을 쓰는 은행 카드사 등 금융회사들은 상당히 보수적인 기업이라는 점을 강조한다. 이런 측면에서 국내 어느 기업대비 코나아이의 기술력과 레퍼런스가 독보적이라는 전언이다.

코나아이의 뱅킹 IC칩의 해외시장 점유율은 10% 안팎으로 4위 수준이다. 전자여권 등 공공분야에선 3위에 올라있다. 1위는 네덜란드 케말토로 32.6%의 점유율을 갖고 있다.

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)