[뉴스핌=우수연 기자] # 신용등급 BBB+인 한 대그룹 계열 물류회사는 지난 3월 모회사의 지급보증을 감안해 AA-등급으로 500억원 규모의 회사채 발행을 준비했다. 하지만 예상보다 부진한 수요에 모든 물량이 미매각됐다.

채권발행을 주관한 증권사 관계자는 "2012년까지만 해도 금리를 내리면서(채권 가격 상승) 발행했는데, 이번에는 KT ENS 법정관리 등의 여파로 수요가 급격히 줄었다"고 말했다. 이어 그는 "BBB등급은 투자적격인데도 발행을 엄두도 못내는 것이 현재의 회사채 시장"이라며 "증권사들도 적극적으로 참여할 수 있는 분위기가 못되다 보니, 투자자들도 굳이 매수의지가 없는 것 같다"고 평했다.

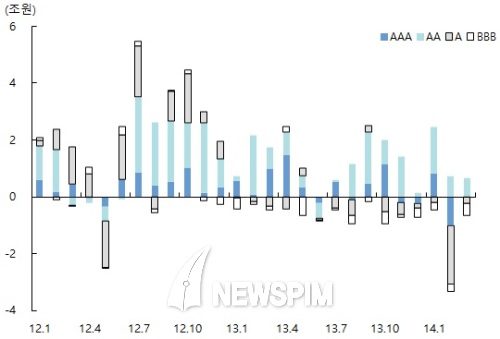

1일 금융투자업계에 따르면 우리나라 회사채 순발행액은 지난 2009년 최대치를 기록한 이후 지속적인 감소세를 나타내고 있다. 28조원에 달하던 2009년 전체 회사채 순발행액은 4년 후인 2013년에는 1/3수준(8조9320억원)으로 줄었다. 특히 지난해 9월 동양사태 이후 10월부터 올해 2월까지 만기도래액을 감안한 우량 회사채(AA등급 이상)의 순발행액은 월평균 6000억원을 기록하고 있으나, 저신용 기업은 월평균 1조3000억원의 순상환 기조로 돌아섰다.

◆A등급 이하 회사채…지난해 '발행액<상환액'

연간 기준으로도 2012년 A등급 이하 회사채 순발행액은 8조1240억원이었지만 1년후인 2013년에는 발행량이 급감, 4조9840억원의 순상환을 나타냈다. 이보다 신용등급이 낮은 중소기업의 회사채 시장 진입은 '낙타가 바늘구멍 들어가기'보다 어렵다.

지난 2012년 전체 회사채 발행 대비 BBB등급의 비중은 4.5%에 그쳤으며, 2013년에는 3.43%로 줄었다. 지난해 동부제철, 아주산업, 대선전기, 커머셜 오토 등 극히 제한적인 몇몇의 기업들만 BBB등급 발행에 성공했다. 반면 우량 기업인 AA 등급 이상 기업의 발행 비중은 꾸준히 70~80%대를 유지하고 있다.

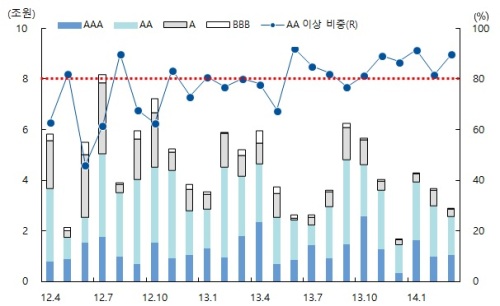

유통시장의 경우도 마찬가지다. 전반적인 거래량이 지난해 말까지 위축됐으며 우량 등급과 비우량 등급간 양극화도 뚜렷했다.

특히 지난 9월 동양 사태가 일어난 이후 지난 12월까지 거래량은 눈에 띄게 줄었다. 다만 우량등급 회사채의 거래 비중은 높아졌고 BBB급 이하 비우량등급 회사채의 거래는 점점 더 꺼리는 분위기다.

동양사태가 불거지기 이전인 재작년 3월만해도 우량등급인 AA등급 이상의 회사채 거래 비중은 67.9%였다. 1년 뒤인 올해 3월 현재에는 85%를 넘어섰다. 반면 BBB등급 이하 거래량은 전체의 1.34%에 그쳤다.

시중의 한 채권브로커는 "BBB등급 채권은 호가를 오버 100bp로 불러도 안나갈 정도"라며 "항공, 건설, 해운 회사채는 거래가 죽었고 게다가 신용정보 누출 등으로 여전채쪽도 마찬가지 상황"이라고 말했다.

대우증권 정연홍 크레딧 애널리스트는 "BBB급 회사채에 대한 기관들의 수요는 지난 2012년 웅진기업이 도산하면서 위축되기 시작했다"며 "설상가상 STX·동양 사태까지 이어지면서 마지막 보루였던 개인들의 매수도 사라졌다"고 말했다. 그는 "그나마 A등급은 업체별로 시장에서 차별화 되고 있지만 건설·조선 같은 경기 민감업종은 차환발행에 대한 시장수요가 없어 다른 수단으로 자금을 조달하고 있는 상황"이라고 말했다.

◆미국 하이일드채 호황…경기회복+기업 재무구조 개선

한편, 미국 하이일드채권 시장은 꾸준히 발행량과 유통량이 증가하는 추세다.

2013년 미국의 하이일드 채권 발행은 3240억달러를 기록했다. 지난 2012년 역대 최고치를 기록했던 3440억달러 발행에 이어 두번째로 높은 수준이다.

글로벌 하이일드 채권 시장에서 미국이 차지하는 비중은 전체의 75%정도로 매우 높은 편이다. 미국 경기의 회복 가능성이 점쳐지며 기업의 부도율도 사상최저를 기록하고 있어 미국 하이일드 채권 시장에는 지속적인 자금 수요가 몰리고 있다.

전문가들은 우리나라도 미국과 같이 자본시장의 고유기능인 기업 금융이 정상화돼야한다고 강조하고 있다. 국내금융업이 실물경제를 지원하는 본연의 역할을 할 수 있어야 정치권이 바라는 내수도 살아날 수 있다는 얘기다.

연세대학교 국제학 대학원 함준호 교수는 "우리 경제의 근본 문제중 하나는 금융과 실물 성장동력간 연계 약화"라며 "벤처, 혁신 중소기업에 대한 자본공급, M&A중개 등 자본시장의 IB기능이 활성화돼야 내수회복도 가능하다"고 강조했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)