[뉴스핌=노희준 기자] NH농협은행의 이자이익 의존도가 거의 100%에 달하는 것으로 확인됐다. 전반적으로 국내은행의 이자이익 의존도가 높지만, 국내은행 평균보다 10%p, 상대적으로 가장 안정적인 수익구조를 보이고 있다는 신한은행에 비해서는 20%p가 더 높다.

김주하 행장은 취임사 등에서 비이자이익 강화를 내걸고 있지만, 카드부문이 고객정보 유출로 3개월 영업정지를 당하는 등 상황이 여의치 않은 게 현실이다.

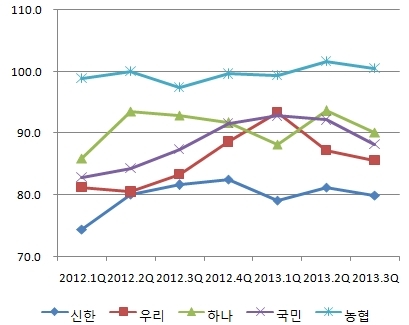

10일 금융당국에 따르면, 농협은행의 지난해 3분기말 현재 이자이익 비중은 100.5%를 기록했다. 이는 이자이익과 비이자이익을 합친 총이익 가운데 이자이익 비중을 구한 것으로 100%를 넘었다는 것은 비이자이익이 손실을 기록했다는 얘기다.

비이자이익은 송금·ATM기, 펀드, 방카, 카드, 외환 등에서 나오는 각종 수수료 이익과 신탁 관련 이익, 주식·채권 투자 등과 관련한 유가증권 관련 이익, 외환파생 관련 이익, 기타 등으로 이뤄진다.

이는 수수료 수익 자체에서 돈을 벌지 못했다는 것은 아니며 유가증권매각 손익 등 특정한 회계적 이벤트에 따른 손실이 크기 때문이지만, 비이자이익 자체를 많이 벌지 못한다는 의미이기도 하다.

농협은행의 이자이익 비중은 같은기간 국내 전체은행의 이자이익 비중 89%에 비하면 약 10%p 넘게 높은 수준이다. 비이자이익과 이자이익의 균형이 상대적으로 뛰어난 신한은행의 80% 수준에 견주면 20%p나 더 높다.

특히 특정 시점만이 아니라 농협금융이 '신경분리'(신용사업과 경제사업의 분리)된 2012년 3월 이후로도 이자이익 의존도는 그다지 달라진 게 없다. 다만, 농협은행은 2012년에는 농협중앙회에 낸 4000억원 가량의 '명칭사용료'가 비이자수익 중 기타 항목의 비용으로 잡혀 비이자이익이 더 감소한 측면이 있다.

하지만 명칭사용료가 2013년에는 영업외손익 계정으로 잡히면서 비이자수익의 비용 항목에서 빠졌지만, 여전히 비이자비중이 100%대를 유지하고 있는 것을 보면, 이는 결국 이자이익 쏠림 현상이 명칭사용료 문제 때문은 아니라는 얘기다.

금융감독원 관계자는 "특별히 비이자이익 쪽에서 수익이 나는 게 없고, 매출채권 손익이나 유가증권 관련 손익 등으로 손실은 꾸준히 난다는 것"이라며 "전체적으로 수익성이 안 좋은 것"이라고 말했다. 비이자이익 자체를 별로 벌지 못한다는 설명이다.

이 관계자는 또한 "이자이익이 크면서 비이자이익이 작으면 (비이자이익)비율이 작다는 게 그래도 이해가 되지만, 다른 은행에 비해 이자이익도 크지 않다"고도 했다.

이자이익 의존도가 높으면 지금과 같이 저성장 저금리가 일상화된 새로운 금융환경에서는 수익을 올리기 쉽지 않다. 이자자산으로 수익을 창출하는 능력인 순이자마진(NIM)이 하락하는 상황에서 이자이익이 떨어질 수밖에 없어서다. 예대마진 하락이 곧 수익성 악화로 직결되는 것이다.

실제 지난해 순이자마진은 1.87%로 지난 10년간 최저수준으로 곤두박질쳐 금융위기 직후인 2009년보다도 0.11%p 낮은 더 낮아졌다. 예대금리차(NIS)가 4분기에 전분기 대비 다소 회복했지만, 여전히 바닥을 기는 수준이라 할 만하다.

농협은행 관계자는 "카드부문이 고객정보 유출로 영업정지를 당해 신규가입을 못 받고 있지만, 펀드나 외환 등 비이자이익을 낼 수 있는 다른 사업부문을 강화하겠다"며 "행장님도 비자이익부분 강화에 전력을 다하라고 했다"고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)