[뉴스핌=김연순 기자] 한국의 가계부채 문제는 하우스푸어보다는 '서브프라임'(한계 채무자) 문제가 핵심이라는 분석이 제기됐다.

지난 2008년 금융위기 이후 심화된 소득 격차 확대, 높은 물가 상승률 등의 요인으로 채무자의 소득과 부채의 격차가 확대된 결과 가계 부채의 핵심이 하우스푸어에서 자영업자, 저소득층을 중심으로 한 서브프라임으로 이동했다는 것이다.

키움증권의 서영수 애널리스트는 21일 '가계부채에 대한 오해와 진실'이라는 보고서를 통해 "미국은 서브프라임 가계부채 비중이 2006년 말 기준으로 13%에 불과했지만 한국은 서브프라임의 비중이 20~30%를 차지하는 것으로 추정된다"면서 "평균적인 부채 수준보다 오히려 경제주체 간 소득과 부채의 격차인 서브프라임 비중이 가계부채 위험을 결정하는 변수가 될 것"이라고 전망했다.

서 애널리스트는 "자영업자, 임시직 등 소득 대비 부채가 많고 소득이 불안정하고 앞으로 줄어들 가능성이 높은 직업을 가진 가계가 전체 부채에서 차지하는 비중이 높다"는 점을 서브프라임 위험 요인으로 지목했다.

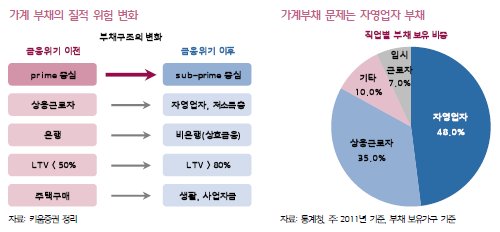

키움증권이 인용한 한국은행의 2011년 가계 금융조사에 따르면 상용근로자의 부채 비중이 35%에 불과한 반면 자영업자와 임시직 비중은 각각 48%, 7%에 달한다.

서 애널리스트는 "지금까지 고소득층의 부채 비중이 높은 것으로 알려졌으나 전수조사 결과 6000만원 이상 고소득자는 전체 부채의 13.8%에 불과하다"면서 "고소득층 부채 이용자의 상당수가 자영업자인 것으로 추정된다"고 밝혔다.

아울러 그는 한계 채무자가 이용할 가능성이 높은 비은행이 전체 가계 대출에서 차지하는 비중이 높다는 점도 서브프라임 문제의 핵심요소로 꼽았다.

서 애널리스트는 "(비은행이 전체 가계대출에서 차지하는 비중이) 대출 잔액 기준으로는 30%에 근접하고 있으며 2007년 말부터 2012년 5월까지 순증 기준으로는 45%에 달한다"고 설명했다.

이에 따라 서 애널리스트는 정부의 총부채상환비율(DTI) 규제완화 대책이 가계부채 문제를 오히려 악화시킬 수 있다고 지적했다.

그는 "하우스푸어가 가계부채의 핵심이라면 DTI규제완화 정책은 적절한 대책이지만, 소득 대비 부채가 과도하며 소득도 불안정한 서브프라임이 가계부채의 핵심이라면 부동산 부양책은 가계 부채 문제를 오히려 악화시키는 대책이 될 것"이라고 관측했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)