[뉴스핌=이연춘 기자] CJ그룹 이미경 CJ E&M 총괄 부회장의 심기가 편치않다.

방송·게임· 영화·미디어를 아우르며 탄생시킨 CJ E&M의 실적이나 주가가 부진을 면치 못하고 있기 때문이다. 이 부회장은 오너일가에도 불구하고 전문경영인에 가까운 관록과 능력을 보유했다는 평가를 받아왔다.

◆ 부진한 실적에 外人마저 '외면'

◆ 부진한 실적에 外人마저 '외면'

CJ그룹의 미래 핵심동력으로 손꼽히는 CJ E&M은 어떤 회사일까.

CJ E&M은 지난해 3월초 온미디어 등의 합병을 통해 태어난 콘텐츠 부문을 거느리는 지주회사로 탄생했다.

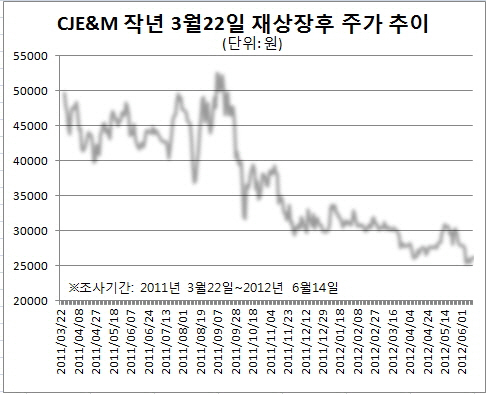

15일 한국거래소에 따르면 합병 후 재상장한 CJ E&M은 당시 5만100원으로 1년을 훌쩍 넘긴 지난 6월4일 2만5850원으로 무려 51.37% 빠지며 52주 최저가로 주저앉았다.

통합법인이 설립되기 직전인 작년 3월 초 전신 오미디어홀딩스 주가(5만7000원)에는 더욱 바닥인 셈이다.

6월14일 CJ E&M의 주가는 2만6650원으로 3일 연속 등락없이 보합으로 장을 마쳤다. 지난해 9월5일 5만4800원으로 신고가를 경신한 이후 주가는 내리막길을 걷고 있다.

시장 전문가들은 CJ E&M에 주가 하락에 부진한 실적을 꼽았다. 매출과 영업이익 모두 목표치에 도달하지 못했다는 것.

증권사 한 연구원은 "CJ E&M의 대부분 사업이 시장점유율 1위 사업자로서 내수 시장에서 한계에 달한 점유율 확대유지를 위해 비용 지출이 확대되어야 하는 저효율 국면 진입했다"며 "특히 컨텐츠 제작비는 매년 집행할 수 밖에 없는 일종의 매몰 비용화"라고 지적했다.

콘텐츠 투자 기간이 지속되고 있어, 매출액 급증에도 불구하고 영업이익은 지속적으로 감소하는 추세라는 설명이다.

방송 부문은 광고수익 증가세지만 게임 부문은 '서든어택' 공백현상 이후 신규 흥행 콘텐츠 수급이 이루어지지 않을 뿐더라 자체 제작 게임 론칭 등이 지연되고 있어서다.

이 뿐만이 아니다. 시장 투자자들도 CJ C&M에 외면하고 있는 상태다. 올해 평균 거래량이 일일평균 적게는 20만주에서 많게는 50만주만 유통되고 있다.

올초부터 외국인의 매도세가 주가 하락을 부축인 것으로 풀이된다. 외국인은 지난 1월2일부터 6월14일까지 CJ E&M 주식을 61억원 이상 팔아치우며 주가를 끌어내리고 있다. 그나마 기관과 개인을 수급을 받쳐주고 있는 분위기다.

◆ 추락하는 영업익에 증권사 목표가 '하향'

시장 전문가들은 CJ E&M의 실적 부진이 당분간 이어질 가능성이 크다고 입을 모으고 있다.

이우승 유진투자증권 연구원은 "방송 부문은 호조 지속 중이지만, 게임 등 기타 부문 불확실성은 오히려 증대되고 있다"며 투자의견 보유(HOLD)와 목표주가 3만1000원으로 8.8% 하향 조정했다.

이 연구원은 "매체 영향력 측면에서 CATV PP내에서는 독보적이지만, 문제는 CATV PP 자체의 경쟁이 심화될 우려가 있다"며 "콘텐츠 비용 투자를 줄이게 된다면 오히려 기업 펀더멘털 측면에서 좋지 않은 시그널일 것으로 당분간 관망이 필요한 것"이라고 예상했다.

정우철 미래에셋증권 연구원은 "CJ E&M은 주력인 방송 부분에서의 경쟁력이 빠르게 강화되고 있지만 국내 방송 시장의 경쟁이 치열해 지고 있다"며 "자체 프로그램 경쟁력 향상을 위한 투자가 당분간 지속될 것"이라고 말했다.

정 연구원은 "올해 매출은 안정적인 성장이 기대되나, 수익성은 개선되기 어려울 것"이라며 투자의견과 목표주가를 중립과 3만2000원으로 하향조정했다.