- 차입금 상당부분 상환 이어 실적 급증

[뉴스핌=이연춘 기자] 두산인프라코어 자회사인 미운오리 'DII'(두산인프라코어인터내셔널·밥캣)가 '백조'로 거듭날지 이목이 쏠리고 있다.

두산인프라코어가 지난 2007년 DII을 인수하면서 차입금에 대한 우려로 유동성 위기설에 휩싸이는 주범이었기 때문이다.

당시 DII는 금융위기로 미국 주택경기가 침체되면서 2008년 26억7900만달러이던 매출이 2009년 13억5000만달러로 곤두박질쳤고 영업이익도 2년간 21억6800만달러 적자를 기록했다.

3일 시장 전문가들은 두산인프라코어가 DII 인수 이후 크게 불어났던 차입금을 상당 부분 상환된 데 이어, DII 실적이 크게 늘고 있어 향후 주요 사업부로 성장할 것이라는 분석을 내놓고 있다.

아직은 녹록치 않은 상황이지만 DII는 7분기째 흑자를 기록하며 시장의 컨센서스를 뛰어넘는 실적을 보이며 성장 발판을 마련하고 있는 셈이다.

두산그룹은 DII 인수 당시 외부 조달한 자금 중 올해 만기도래하는 22억9000만달러 규모의 인구금융을 지난해 11월 리파이낸싱에 성공하며 만기구조를 2014년부터 2017년으로 장기 분산시켜 유동성 위험에서 한발 물러났다.

지난 1월2일 1만7950원이던 두산인프라코어는 5월2일 2만1450원에 장을 마치며 연초대비 20.17% 오르며 상승세를 이어가고 있다.

정동익 한화증권 연구원은 "중국 굴삭기 판매부진에 따른 실적악화가 밥캣의 실적개선을 통해 상당부분 커버된 것으로 판단된다"며 "DII의 외형확대와 수익성 개선에 힘입어 매출과 수익성 훼손은 최소화됐다"고 전망했다.

올해 1분기 중국 내수 굴삭기 판매대수는 4033대로 전년동기 7659대 대비 47.3%나 하락했고 지난해 3월 한달 동안의 판매량 4543대에도 미치지 못했다.

정 연구원은 "단기적으로는 극도로 부진한 중국 굴삭기시장이 부담이지만 지난해의 기저효과와 지준율 인하 등 중국정부의 긴축완화 노력으로 하반기부터는 중국 굴삭기 판매의 성장이 가능할 것"이라며 "DII도 비스마르크 공장의 가동율 상승에 힘입어 추가적인 외형성장이 가능할 것"이라고 말했다.

김홍균 동부증권 연구원 "수익성이 좋은 중국에서의 부진으로 전년동기대비 영업이익이 23.4% 감소하긴 했다"면서도 "건설기계와 공작기계가 미주 및 신흥 시장 등에서 선전하여 시장 컨센서스대비 높은 실적을 기록했다"고 분석했다.

DII의 수주잔고도 증가추세에 있다. 아시아, 중동, 아프리카 등 신흥시장에서 연간 20% 전후의 매출 성장도 기대되는 상황이다.

김 연구원은 "DII와 신흥시장에서의 견조한 건설기계수요와 공작기계의 선전에 더해 중국의 업황 개선이 하반기에 현실화될 경우 두산인프라코어는 점진적 실적개선 흐름을 하반기까지 이어갈 수 있을 것"이라 "그동안 시장의 저평가되어왔던 두산인프라코어를 재평가해야할 시점이 도래했다"고 평가했다.

이재원 동양증권 연구원은 "중국 시장은 단기적인 성과를 기대하기는 아직 이르다"며 "그러나 하반기를 보고 긴 관점에서 접근한다면 충분히 매력적"이라고 판단했다.

두산인프라코어측은 올해 DII에서만 2000억원의 영업이익이 발생할 것으로 예상했다.

두산인프라코어 관계자는 "미국 경기의 회복세로 DII 역시 흑자폭이 확대되고 있다"며 "주택 건설이 크게 늘고 있지는 않지만, 주택 건설을 위한 허가는 크게 늘어나고 있다"고 말했다.

다만 DII와 관련한 재무지원은 DII 대주주인 두산인프라코어가 부담하는 구조를 띠어 부담이 될 것으로 보인다. 올해에도 우선주 풋옵션 행사와 관련한 자금부담은 도사리고 있다.

올해 11월 풋옵션 행사 시점이 도래하는 8억달러 규모의 우선주 지분은 지난해 리파아낸싱 대상에서 빠진 상태다.

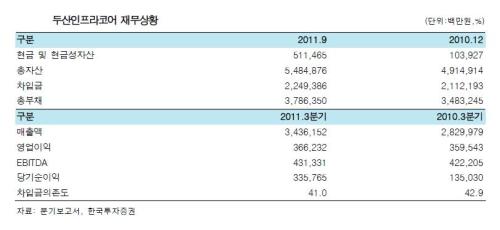

김기영 한국증권 연구원은 "지난해 상당부분의 인수금융을 조기에 리파이낸싱함으로써 상환부담은 대폭 완화된 상태"라며 "두산인프라코어는 재무구조는 취약하나, 현금흐름은 양호한 특징을 보이고 있다"고 분석했다.

김 연구원은 "DII인수와 관련한 자금부담 등으로 차입금의존도가 41.0%(2011년 9월)에 달하는 등 재무구조는 저하되었으나, 공작기계 부문의 호조 등에 힘입어 연간 5000억원대의 EBITDA를 기록하는 등 안정적인 현금창출력을 보이고 있다"며 "보유 현금성자산이 5115억원(2011년 9월말)에 달해 잔존 우선주 풋옵션 행사와 관련한 상환부담은 대응이 가능할 것"이라고 덧붙였다.

▶ 와와TV 전격 오픈 ! 수익률 신기록에 도전한다!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)