[뉴스핌=문형민 기자] 증권사들이 현대차의 목표주가를 잇따라 상향 조정했다. 1분기 어닝 서프라이즈에 이어 2분기에도 사상 최고의 영업이익을 거둘 것이라는 전망이다.

현대차는 1분기 매출액이 전년동기비 10.6% 증가한 20조1649억원, 영업이익이 24.9% 증가한 2조2826억원이라고 발표했다. 영업이익률은 11.3%를 기록했다.

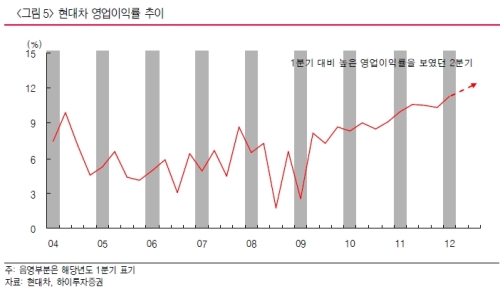

증권사들은 27일 현대차의 1분기 실적이 '서프라이즈' 수준이라고 평가했다. 특히 영업이익률이 11%대로 높아진 것에 주목했다. 현대차의 영업이익률은 작년 1분기 10%, 2분기 10.6%, 3분기 10.5%, 4분기 10.4%를 각각 기록했다.

현대차는 그동안 원가율을 낮춰 수익성을 높여왔지만 지난 1분기에는 판매관리비가 큰 폭으로 줄며 수익성이 좋아졌다는 것. 판관비가 감소한 이유는 ▲ 높은 신차 경쟁력 ▲ 브랜드 인지도 및 딜러망 개선 ▲ 낮은 마케팅비용 등이라는 분석이다.

서성문 한국투자증권 애널리스트는 "낮은 재고 때문에 매출액의 마케팅 비용 비중이 전년동기 4.8%에서 3.7%로 하락했다"며 "판매보증비와 판매보증충당금의 매출 비중 역시 같은 기간 각각 0.4%, 1.6%에서 0.1%, 1%로 하락했다"고 설명했다.

고태봉 하이투자증권 애널리스트는 "수익성 개선의 핵심요인이 기존의 원가율 하락에서 판관비 감소로 확산되고 있어 향후 실적 향상 기대감이 커질 수 있다"고 말했다.

증권사들은 현대차가 2분기에 사상 최고의 이익을 경신할 것이라고 내다봤다. 2분기가 4분기와 더불어 생산과 판매가 많은 성수기인데다 신차 신형 싼타페(DM)이 투입되기 때문이다. 대우증권은 2분기 글로벌 판매대수를 사상 최대인 116만대로 예상했다.

우리투자증권은 2분기 매출액과 영업이익을 각각 22조원, 2조5600억원으로 추정했다. 대우증권도 2분기 매출 22.2조원, 영업이익 2.6조원을 예상했다. 영업이익률이 1분기 11.3%에서 11.7% 수준까지 올라갈 수 있다는 얘기다.

장밋빛 전망에 따라 증권사들은 목표주가를 잇따라 상향 조정했다. 하이투자증권이 32만원에서 35만원으로, 우리투자증권이 29만원에서 31만원으로 각각 올렸다. 미래에셋증권도 32만원으로 높였다. 대우증권과 한국투자증권은 각각 32만4000원과 32만원을 유지했다.

채희근 현대증권 애널리스트는 "유럽발 금융 불안에 따른 원화 약세 및 엔화 강세의 우호적인 환율 흐름 등의 호재가 계속되고 있다"며 "올해 적정 밸류에이션으로 적어도 시장 평균인 PER 9.8배 이상은 충분한데 현재 8.1배로 여전히 매력적"이라고 강조했다.

▶ 와와TV 전격 오픈 ! 수익률 신기록에 도전한다!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)