[뉴스핌=이영기 기자] 해외발 플랜트 수주호조를 맞고 있는 대형사와는 달리 중견건설사들은 주택가격 하락과 공공발주 감소에 따라 가시적인 회복세를 보이지 못하고 있어 여전히 부동산 PF 부담에 짓눌리고 있다.

이런 가운데 투자자들은 PF관련 부담이 경감될 때까지는 이들 건설사들의 그룹계열여부와 지원여력 및 의지, 가용자산 보유여부 등을 투자의 주요 판단기준으로 삼아야 할 것으로 보인다.

13일 하나대투증권은 '중견건설사 현황점검'이라는 크레딧이슈 보고서를 통해 이같은 리스크 점검 결과를 내놨다.

우선 민간건축이나 수도권의 주택경기 침체 지속과 주택가격 상승기대의 약화 등으로 민간건설부문의 빠른 회복세는 기대하기 어렵고 이에 따라 건설산업 전반의 재무부담을 가중시켜 온 부동산 PF문제는 해결이 어려운 것으로 진단됐다.

특히 제1금융권의 PF대출도 상위등급 기업중심으로 ABCP위주의 유동화대출로 대체되는 추세로 PF대출관련 위험이 간접금융시장에서 직접금융시장으로 전이되는 양상으로 관측됐다.

이에 중견 건설사의 경우 직간접 금융시장의 분위기에 따라 조달여건의 변동성이 커질 수 밖에 없는 상황이다.

김상만 크레딧 애널리스트는 "이런 환경에서 중견건설업 개별 기업들의 신용위험은 어떻게 봐야 하는가?"라고 물으면서 "중견건설사를 둘러싼 신용리스크는 크게 2가지로 압축된다"는 대답을 제시했다.

이런 가운데 투자자들은 PF관련 부담이 경감될 때까지는 이들 건설사들의 그룹계열여부와 지원여력 및 의지, 가용자산 보유여부 등을 투자의 주요 판단기준으로 삼아야 할 것으로 보인다.

13일 하나대투증권은 '중견건설사 현황점검'이라는 크레딧이슈 보고서를 통해 이같은 리스크 점검 결과를 내놨다.

우선 민간건축이나 수도권의 주택경기 침체 지속과 주택가격 상승기대의 약화 등으로 민간건설부문의 빠른 회복세는 기대하기 어렵고 이에 따라 건설산업 전반의 재무부담을 가중시켜 온 부동산 PF문제는 해결이 어려운 것으로 진단됐다.

특히 제1금융권의 PF대출도 상위등급 기업중심으로 ABCP위주의 유동화대출로 대체되는 추세로 PF대출관련 위험이 간접금융시장에서 직접금융시장으로 전이되는 양상으로 관측됐다.

이에 중견 건설사의 경우 직간접 금융시장의 분위기에 따라 조달여건의 변동성이 커질 수 밖에 없는 상황이다.

김상만 크레딧 애널리스트는 "이런 환경에서 중견건설업 개별 기업들의 신용위험은 어떻게 봐야 하는가?"라고 물으면서 "중견건설사를 둘러싼 신용리스크는 크게 2가지로 압축된다"는 대답을 제시했다.

그는 국내건설경기부진이라는 산업위험과 PF우발채무부담이라는 재무위험을 꼽았다.

산업위험은 개별기업의 노력으로 한계가 있지만 재무위험은 업체별로 처한 상황이 다르기 때문에 그룹계열여부 및 그룹의 지원여력과 의지, 가용자산보유 여부 등이 적절한 판단 기준이 된다는 결론이다.

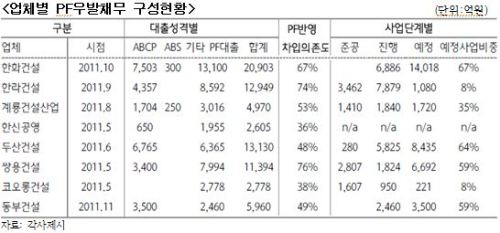

구체적으로 보면, 김상만 애널리스트는 중견건설사들의 신용스프레드을 보면 A-등급은 최근 보합세를 보이지만, BBB+,BBB0등급은 등락이 지속중이므로, 여전히 스프레드 자체가 방향성을 갖지 못해 자금시장의 불안한 심리가 잔존함을 보여준다고 평가했다.

또 재무지표만으로도 업체간의 우열을 가릴 수 없는 상황이라서 재무지표 이외에 대그룹 계열사여부와 유동성이 높은 가용자산의 보유 여부 등이 중요한 요소라고 지적했다.

그는 삼환기업의 경우 PF반영 부채비율/차입의존도가 상대적으로 양호함에도 투자적격등급중 최하위인 BBB-등급을 받고 있으며, 특히 CCC등급의 고려개발의 경우 지난해 9월까지만해도 A-등급이었다는 점을 예로들며 "투자자들의 신용판단 기준이 재무지표나 신용등급에 머물러서는 안될 것"이라 강조했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)