이 기사는 14일 오전 6시 58분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

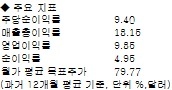

[뉴욕=뉴스핌 황숙혜 특파원] 도이체방크가 석유회사 코노코필립스(COP)의 투자의견을 ‘보유’에서 ‘매수’로 상향 조정하고, 목표주가를 90달러로 제시했다. 향후 25% 이상 주가 상승 가능성을 점친 수치다.

코노코필립스의 기업 분할 이후 밸류에이션이 지나치게 높다는 의견이 투자자들 사이에 지배적이었으나 아파치와 같은 경쟁사와 단순 비교는 적절치 않다는 지적이다. 자산 가치와 규모의 경제 등을 감안할 때 코노코필립스가 현격한 경쟁력을 지니고 있다고 도이체방크는 판단했다.

지난해 하반기 마케팅 부문의 분사 발표 후 석유 부문의 밸류에이션이 꾸준히 높아졌으나 코노코필립스가 미국에서 정유 부문의 선도 기업 입지를 다닌 데다 화학 부문의 경우 전세계 시장에서 탄탄한 경쟁력을 지녔다고 도이체방크는 평가했다.

여기에 외부 레버리지 의존도가 지극히 낮은 점과 석유 및 정유 부문의 활황을 감안할 때 오히려 코노코필립스의 밸류에이션이 추가 상승할 것이라고 도이체방크는 내다봤다.